昨天,央行决定从7月15日起,下调准备金0.5%。

以下是全文:

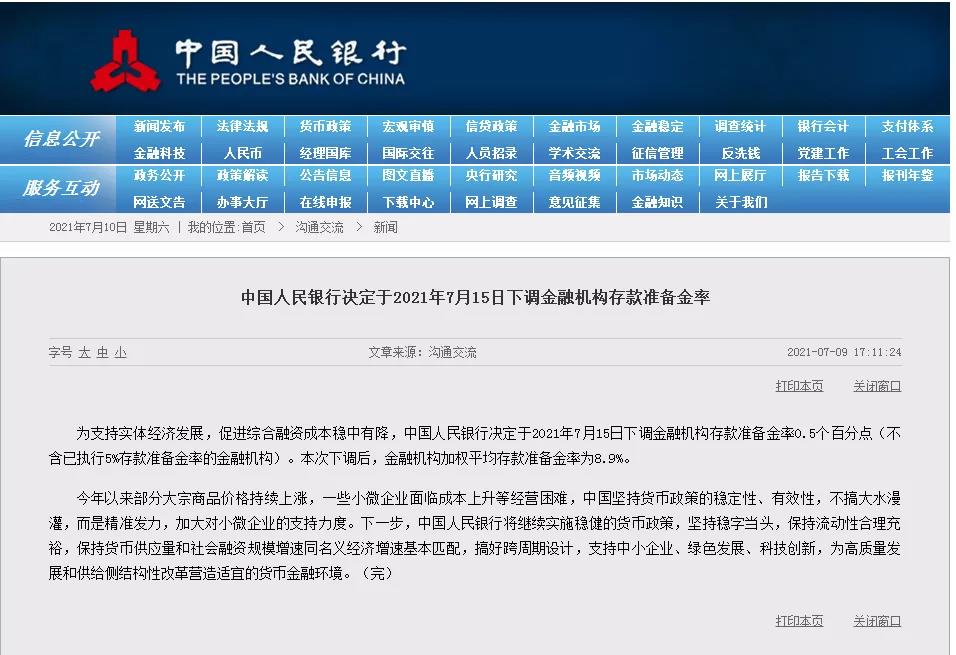

中国人民银行决定于2021年7月15日下调金融机构存款准备金率

为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.9%。

今年以来部分大宗商品价格持续上涨,一些小微企业面临成本上升等经营困难,中国坚持货币政策的稳定性、有效性,不搞大水漫灌,而是精准发力,加大对小微企业的支持力度。下一步,中国人民银行将继续实施稳健的货币政策,坚持稳字当头,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,搞好跨周期设计,支持中小企业、绿色发展、科技创新,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。(完)

下调准备金的消息,一点不意外。

债务危机并不是过去了,而是不报道或者不作为热点新闻了,刻意淡化了。淡化处理某一方面的新闻,这并不难。

随便搜一搜,就能发现大量相关消息。

地方上也不轻松,虽然报道的少了,但是不代表债务会自动消失。

债务危机,申请破产,艰难自救,破产重整,化解地方债,说到底,都是资金流出问题了,解决起来都需要钱。

只要拥有发钞权,那么没有什么债务危机,是不能用增加货币供应解决的。

一个月化解200亿债务,说到底,需要迅速清空手里的存货,这就需要市场资金相对宽裕。简单说,就是需要加印啊。

从这个角度看,货币供应不增加,反而是奇怪的事情。

我曾经分析过,滞涨沫崩几个政策选择之间的关系。如果不打算崩,自然就要增加货币供应,结果导致滞涨。

货币供应增加,必然推动泡沫和物价的上涨,这个问题怎么解决?

打压猪肉可以制造一种生产必需品价格相对稳定的假象。

今年年初以来,在玉米和豆粕价格居高不下的情况下,猪肉价格直线下落。有组织甚至公开宣称,猪肉成本应该在6元/斤。淘汰的不是中低产能母猪,而是中小养殖户。

且不说大资本低价垄断生猪生产的行为在未来对猪肉价格的影响,即使在眼下,猪肉价格的下跌,也并不意味着整体物价水平的下跌。

央行自己也承认,年初以来,大宗商品价格持续上涨。

具体原因,主流的声音是美国货币超发,导致商品价格上涨。理论上,如果仅仅是美国货币超发的话,美元会对人民币大幅贬值,以人民币计价的实际价格并不会大幅上涨。以人民币计价的商品大幅上涨,必然与人民币供应大幅增加、从其他领域进入大宗商品流通的人民币大幅增加或者经济循环规模萎缩有关。

比如,货币供应居高不下,必然导致物价上涨。比如,即使货币总量没有增加,但是一部分货币从房地产市场进入商品市场,必然会导致物价上涨。再比如,经济增速在下降,但是货币供应的速度不降反升,也必然导致物价上涨。

点到为止,不展开讲。

央行的逻辑是因为通货膨胀,所以要增加货币供应,对抗通货膨胀。我才疏学浅,实在理解不了这种逻辑。

只能说一些我能理解的。

在原材料大幅度上涨的背景下,许多中小企业的经营者其实是在艰难维持,苦苦挣扎。由于竞争对手众多,这些中小企业博弈能力极差。他们要现金购买原材料,至成品只能赊销。他们有大量的应收账款,流动资金非常有限。物价导致让他们购买原料的价格直接上涨,让他们的货款大大缩水。

如果物价上涨到一定程度,他们收回的货款,不足以购买相应的原料,完成相应的生产循环,他们就只能关门大吉。他们本人则面临阶级跌落,从有产者变成无产阶级。

除非一大批同行因为亏损死掉,否则他们没有议价权。一大批同行死掉以后,幸存者的议价能力上升,幸存者才有资格提高价格。即使这样,提高的幅度也远远不及上下游垄断资本控制下的原料价格上涨和零售价格增加的幅度。大多数中小企业,是看不到那一天的。

任何一种经济政策,都不是无代价的,但是并不意味着与制订政策方关系密切的利益相关方会承担代价。

比如,增加货币供应,可以让负债累累的大企业或其他社会成员从债务中解脱出来,代价由缺乏议价能力的中小企业、劳动者、固定收入者和存款人承担。当普通人感叹物价上涨的时候,也应该想到有人长长地松了一口气。比如,控制猪肉价格,可以让CPI相对好看,让大资本垄断市场,代价是中小养殖户亏损严重。再比如,大宗商品价格上涨,消费品价格上涨,最终承担成本的必然是绝大多数社会成员。

继续增加货币供应,生产会进一步下滑。

如果能依靠货币供应避免分配结构不均导致的有效需求不足,那么上世纪就不会出现严重的经济危机,也不会导致第二次世界大战的爆发。

事实上,随着货币总量供应的增加,必然导致原材料价格的进一步上涨,以及对中小生产性企业利润的进一步剥夺。随着这些中小企业不断退出生产循环,社会总需求、对劳动力的总需求会进一步下降。

通货膨胀、内需不足将把中小企业全部拉入债务危机之中。在倒闭之前,多数中小企业都会竭尽全力借入流动资金,试图维持下去。但是,除非大批同行倒闭,这些中小企业的经营情况无法改善,它们收到的货款最终无法维持基本的生产循环。它们倒下之前,也不会有人出手解救它们。

中小企业需要的不是资金,而是销路。中小企业面临的最大问题,不是流动资金紧张,而是利润被上下游垄断资本盘剥,市场不断萎缩,同行竞争日益激烈。由于激烈的同行竞争,这些企业必然不断接受更低的定价和更长的还款期限。

货币政策最终必然走向死胡同。

随着中小生产企业的倒闭,各个环节也将趋于垄断。中小资本、中小养殖户组成的缓冲层将被急速压缩,甚至不复存在。那时,由于各个环节都是高度垄断的,任何价格上涨,都能很快传导到终端。任何货币供应的增加都会很快导致消费品价格的上涨。

当然,这是中长期的发展趋势,短期还是先解决了债务危机再说。

从长远看,退出通货膨胀有几种可能:

第一,退出比较早,本币信用没有丧失,政权依然稳定。比如,上世纪80年代末发生通货膨胀之后,迅速砍掉项目控制货币增量,加息控制货币流速和流量,贬值保住相对稳定的外贸关系。当时人民币的购买力大幅下降,存款利率大幅上升,市场疲软,许多企业陷入债务危机,一些地方政府财政困难,人民币相对美元大幅贬值,部分地区出现了下岗潮。

1994年,推出分税制改革,中央强化财权,中央财政不足得以缓解,地方财政进一步困难。于是,很快出现土地财政——那时可以卖地,所以地方政府不必像西方国家一样征收房产税。

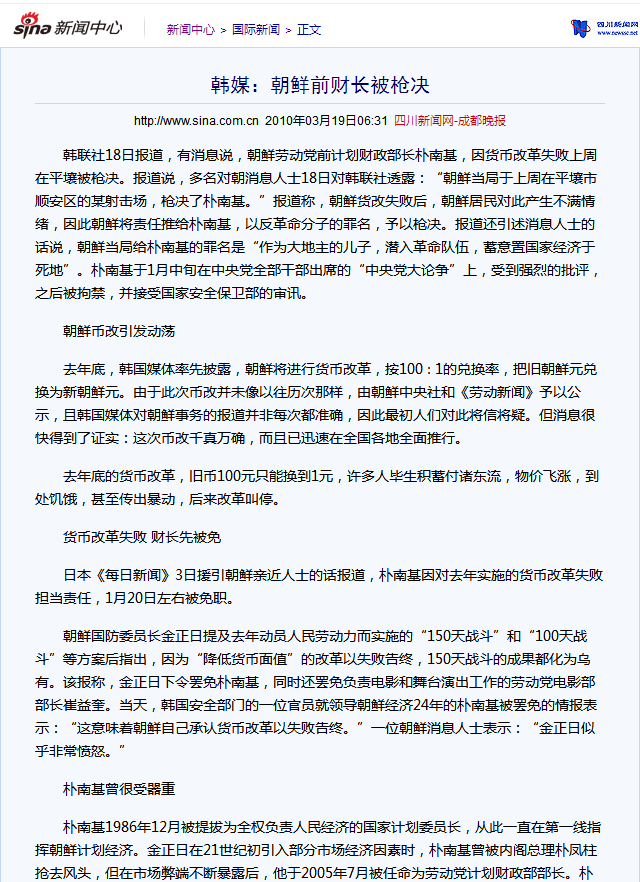

第二,退出的时间相对较晚,本币信用丧失,政权依然稳定。比如,2009年朝鲜换钞。原朝鲜货币自2009年11月30日起停止使用,以1比100的比率兑换为新币,每户最高兑换额度为15万旧币。美元和人民币的黑市价格暴涨,多余的旧币被买成各种商品,大米等商品价格暴涨。当时的朝鲜计划财政部长朴南基被处决。

当时,朝鲜政府完全可以没收民间的黄金、美元、人民币和多余的大米。朝鲜政府没这么做,大约是为了避免进一步刺激民间不满情绪吧。毕竟,朝鲜没有土豪,没收黄金、美元、人民币和多余的大米,也收不上多少财物,只能进一步激化矛盾。

第三,通货膨胀退出太晚,本币信用丧失,政权也出现问题。这个看看魏玛和蒋介石末期就可以,不讲了。

最后说点题外话。有人问我,既然存款缩水,买房可能面临房产税,股市是收割场,那么大资本在做什么?据我所知,大量的资金在干三件事情:

一是并购,破产重组或陷入债务危机的企业,地板价甩卖资产,自然很容易吸引外来资金进入。

二是赌博,大量买入信用评级出现问题的价格剧烈下跌的债券,然后在各级政府背书以后,再把这些债券高价卖出。掉下来的是馅饼还是飞刀?这需要内幕消息。

三是投机大宗商品。这也需要内幕消息。

不排除大资本还有其他途径获利。

这些门路显然都有小资本无法跨过的门槛,所以大资本获利颇丰,而小资本无法分羹,只能苦苦挣扎。

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号