新冠大流行后的全球复苏进展如何?经济共识是,在消费者支出和企业投资增加的推动下,主要经济体正在快速复苏。未来的问题不是恢复经济持续增长,而是商品和服务价格出现更高或更持久通胀的风险,这可能迫使各国央行和其它贷方提高利率。这可能会导致负债累累的公司破产,然后引发新的金融危机。

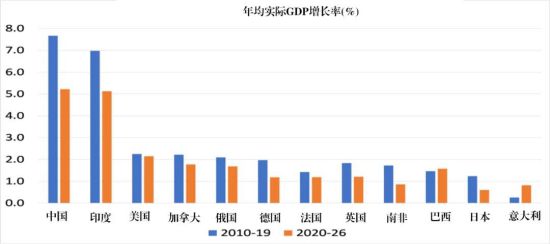

尽管未来几年这种风险显然存在,但未来五年经济增长真的会持续复苏吗?让我们回顾一下官方的预测。国际货币基金组织估计,到2024年,全球GDP仍将比其认为的全球GDP在新冠疫情之前的水平低2.8%。在所谓的新兴经济体中,收入的相对损失要高得多——不包括中国,亚洲的损失接近GDP的8%,全球南方其他地区的损失接近4-6%。事实上,对几乎所有主要经济体的年平均实际GDP增长的预测是,与我称之为“长萧条”的2010年代相比,这十年的增长将会更低。

一些主流的乐观主义者声称,发达资本主义世界将再次经历一个繁荣的21世纪20年代,就像美国在20世纪20年代西班牙流感爆发后短暂经历的那样,然而似乎没有证据证明这种说法是正确的。上世纪20年代与本世纪20年代的巨大区别在于,1920-21年代美国和欧洲的经济衰退清除了效率低下、无利可图的公司的“枯枝”,从而使实力强大的幸存者能够从更多的市场份额中受益。因此,1921年之后,美国不仅复苏了,而且进入了(短暂的)十年的增长和繁荣。在所谓喧嚣的二十年代,美国实际GDP增长42%,人均年增长率为2.7%。现在还无法做出这样的预测。

用马克思主义经济理论进行分析,其原因是显而易见的。只有在资本价值受到实质性破坏或通过贬值,或两者兼而有之的情况下,才有可能实现长期繁荣。1920年代的奥地利经济学家约瑟夫·熊彼特(Joseph Schumpeter)听从马克思的建议,称其为“创造性破坏”。通过清理过时技术以及失败和无利可图的资本的积累过程,新公司的创新才有可能蓬勃发展。熊彼特将这一过程视为打破停滞不前的垄断企业,并用较小的创新公司取而代之。相比之下,马克思认为创造性破坏是在弱小企业被大而强企业吃掉之后,创造更高的盈利率。

诚然,在去年暴跌35%之后,今年全球企业利润已经出现大幅复苏,并有望在年底前比疫情前的趋势至少高出5%。但如果正确,这将与全球实际GDP预计将比疫情前趋势保持低1.8%形成鲜明对比。

利润的这种增长刺激了生产性投资(资本支出)的一些复苏,可能会导致2021年增长5-10%。但摩根大通经济学家认为这种复苏可能是短暂的,因为他们的预测工具表明“尽管利润增长强劲”,但投资会下降。

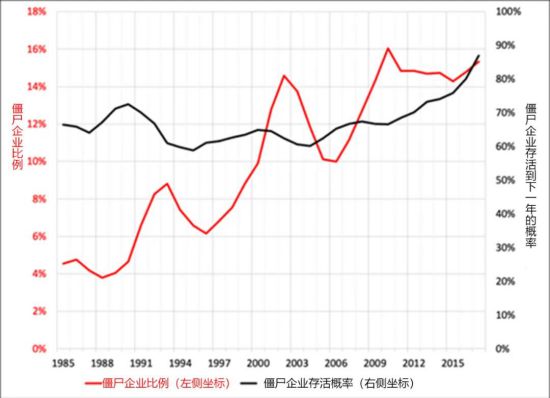

一个关键指标是利润增长与生产性投资增长之间的巨大差异,这表明2020年代不会像美国或其他地方的1920年代。主要有两个原因:第一,盈利能力持续偏低(即相对于生产资料和劳动力总投资的利润);第二,企业和其他债务高企且不断上升。为了避免像1920-21年或1929-32年那样的衰退,在2008-2009年的大衰退中,政府和中央银行将利率下调至零,并在新冠疫情导致的衰退期间增加了宽松的货币政策——通过巨额财政刺激计划。结果是没有清除公司的“枯木”。事实上,所谓的僵尸公司(利润不足以支付借贷成本)仍然存在,并且数量不断增加。

僵尸企业增长(BIS数据)Rise of the zombies (BIS data)

我之前在这个博客中多次提到过僵尸企业数量上升。但是有新的证据说明这些僵尸企业暴增的起因。两位阿根廷马克思主义经济学家胡安·马丁·格拉纳(Juan Martin Grana)和尼古拉斯·阿吉纳(Nicolas Aguina)最近发表了一篇关于僵尸企业的优秀论文,题为《僵尸企业的马克思主义和明斯基视角》。大家可以在YouTube上听这段录音,时间点是22:36到4:30:https://www.youtube.com/watch?v=4GWUkbGaD-U。Grana和Aquina凭经验表明:1)自1980年代以来,这些僵尸企业的数量有所增加;2)原因不是成本上升或债务规模增加,而仅仅是因为这些企业的生产利润率低得多,迫使它们借更多的债务。所以马克思主义可以很容易解释这些僵尸数量上升的原因,但是明斯基主义做不到。

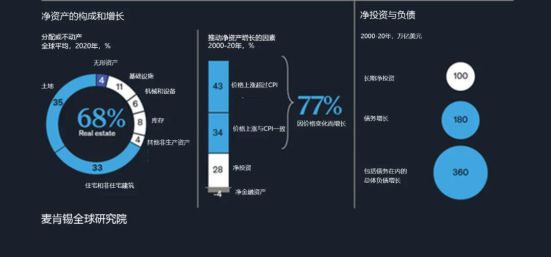

事实上,由于21世纪前二十年大多数主要经济体生产性资本的盈利能力较低,生产性资本的利润越来越多地转向房地产和金融资产的投资,其中“资本收益”(利润增长)股票和房地产价格)带来了更高的利润。在过去的二十年里,资产价值的增长主要来自价格上涨,而不是通过累积的储蓄和投资。麦肯锡(见下文)估计,按绝对值计算,净资产增长中略低于30%是由新投资推动的,而大约四分之三是由价格上涨推动的。这是靠钱赚钱,而不是靠剥削劳动力。因此,这些收益要么以亏本出售为代价;和/或可能是“虚构的”,因为如果生产部门暴跌,最终收益将无法实现。

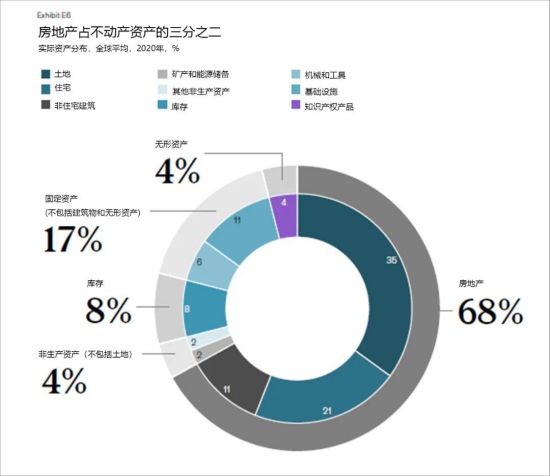

根据麦肯锡全球研究所的一份新报告,全球净资产的三分之二(即资产减去债务的市场价值)配置在房地产中,只有约20%配置在其他固定资产中。相对于全球年收入而言,资产价值(房地产和金融)现在比长期平均水平高出近50%。每1美元的净新投资,全球经济就会产生近2美元的新债务。非金融部门持有的金融资产和负债的增长速度远快于GDP,2000年至2020年间平均累计净投资为3.7倍。虽然债务成本相对于GDP大幅下降,但由于利率较低,高贷款价值确实“引发了关于金融风险以及金融部门如何将资本分配给投资的问题”。

2000年至2020年期间,资产价格上涨约占净资产增长的四分之三,而新投资仅占28%。在过去十年中,企业资产和股权的价值与GDP和企业利润有所不同。自2011年以来,十个国家的企业实际资产总额相对于GDP的加权平均增长了61个百分点。但在全球层面,支撑这些价值的企业利润相对于GDP下降了1个百分点。

麦肯锡担心,这种由更多债务融资的非生产性资产的投机水平上升可能会变得令人讨厌。“我们估计,如果财富与收入之间的关系恢复到2000年前三十年的平均水平,净资产相对于GDP的比例可能会下降多达三分之一。评估各种情景,包括净资产对GDP比例的回归、土地价格和租金收益率恢复到2000年的水平,以及建筑价格自2000年以来与GDP保持一致的情景,我们发现在十个重点国家中,净资产与GDP的比例将下降15%至50%。”换句话说,就是金融和房地产崩盘。

现在,一些主流经济学家认为盈利能力和投资之间的差距具有误导性,因为企业越来越多地投资于所谓的“无形资产”。无形资产被定义为对软件、广告和品牌、营销研究、组织资本和培训的知识产权的投资。这些投资的成本几乎没有投资于工厂、办公室、厂房、机械等(有形资产),但它们带来了更多的利润和劳动生产率。至少有了这样的说法。

在过去的25年中,麦肯锡发现无形资产在企业总投资增长中的份额为29%,而有形资产仅为13%。经合组织在2015年报告称,无形资产的预期回报率为24%,是生产资产类别中最高的。

但问题就在这里。尽管数字贸易和信息流在过去20年中呈指数级增长,但无形资产仍仅占净资产的4%。它们在主要经济体的公司之间提供更高的投资方面并不是决定性的。固定资产和存货的份额是前述资产的六倍。

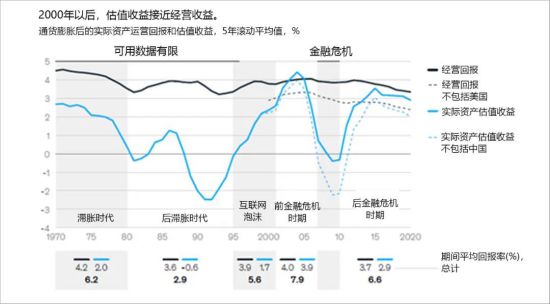

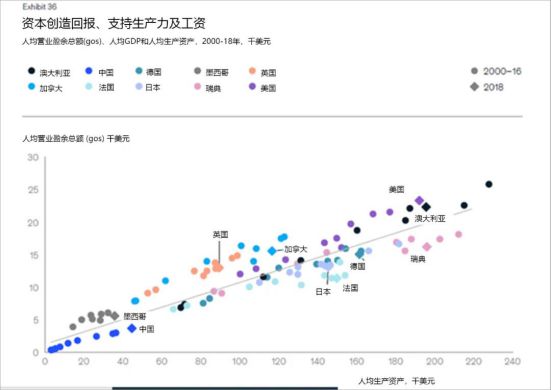

重要的是对有形生产性资产的投资。正如麦肯锡所说:“我们的分析证实,总营业盈余,即公司经营活动在扣除工资后产生的价值,随着生产资产池的增加而增加,生产资产池是生产产生的资产,包括机器和设备和基础设施以及库存和贵重物品”。生产资产的价值越高,一个经济体中每个工人对GDP的贡献就越大,即劳动生产率越高。

但有形生产性资产的盈利能力一直在下降。因此,正如麦肯锡所说:“如果一家公司投资100万美元购买新机器,那么使用该机器生产小部件的价值是否会超过机器所在工厂下方土地的价值?如果个人投资出租物业,与仅仅等待市场价格升值相比,对物业进行任何改进以增加租金是否值得?”仅出于这个原因,2020年代不太可能出现蓬勃发展的情况。

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号