科学性和政治性相统一,本身是马克思主义学说的根本特点,这也叫做科学性和阶级性的统一。

什么叫科学和政治的统一呢?

科学就是遵从客观规律来办事。而只要符合客观规律,那么其结果一定是符合我们党的政治要求的,这就是科学和政治的统一。反之,不按科学规律办事,结果也一定是不符合党的要求的,不讲政治的。

当然,如果你是严格按照无产阶级的要求,按照党的政治要求办事,那么也必然只能是遵从科学的规律,因为只有遵从科学的规律,才能达到为无产阶级服务,为党分忧的目的。

河南少数村镇银行因为自身的经营原因,导致储户不能正常取款,却通过到现在还没有调查清楚的原因就给储户健康码改为红码,导致储户正常出行受阻,性质非常恶劣,那么怎么解决呢?

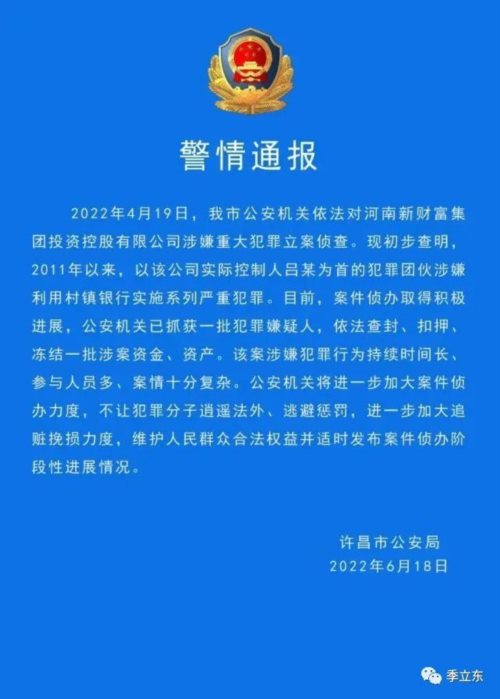

最新的结果是郑州的纪检委开始调查,而且警察方面调查也有了初步的结果,那就是因涉嫌利用村镇银行犯罪,警方对河南新财富集团立案侦查。根据许昌警方的公开通报:

2022年4月19日,我市公安机关依法对河南新财富集团投资控股有限公司涉嫌重大犯罪立案侦查。现初步查明,2011年以来,以该公司实际控制人吕某为首的犯罪团伙涉嫌利用村镇银行实施系列严重犯罪。目前,案件侦办取得积极进展,公安机关已抓获一批犯罪嫌疑人,依法查封、扣押、冻结一批涉案资金、资产。该案涉嫌犯罪行为持续时间长、参与人员多、案情十分复杂。公安机关将进一步加大案件侦办力度,不让犯罪分子逍遥法外、逃避惩罚,进一步加大追赃挽损力度,维护人民群众合法权益并适时发布案件侦办阶段性进展情况。

那么,村镇银行问题出在哪里呢?

《21世纪经济报道》的调查文章认为是公司治理方面的原因,该报文章《刚刚通报!河南个别村镇银行案:一批犯罪嫌疑人被抓!》说:“近年来在股东治理上,部分村镇银行却漏洞百出。就拿这5批公开的违法违规股东名单而言,其违规案由重叠且集中。比如,入股资金来源不符合监管规定、违规开展关联交易、存在严重逃废债行为等,问题数次交织且重复出现、难以杜绝。”

又说是监管不严所致:“近年来,村镇银行的股东违法违规问题被曝光却屡禁不止的背后,或许是因为鞭子没有真正抽到其筋骨。其实,在股东入股村镇银行之初就要完善约束激励机制,让其明确入股是为盘活村镇银行、服务‘三农’金融而不是投机取巧谋取不当利益。监管部门还需尽职审核、把关股东身份信息,严格准入资格,加强风险教育。”

但是,作为业内非常著名的经济类报纸得出如此自我矛盾的结论,实在是匪夷所思。

因为,根据这篇报道的原因,完全可以得出相反的结论。

首先是,该报指出了外部因素,这是非常重要的。外部因素是:“与此同时,在外部金融生态上,国有大行、新兴互联网金融纷纷入局乡村金融市场,挤压其生存空间。在内外双重压力之下,假如村镇银行对频发的股东违法违规行为视而不见,长期来看,不利于村镇银行扎根农村、稳健经营。”

这里说的内部原因就是上面说的内部治理问题。而这里的外部因素是国有大行,互联网金融两大因素,而我们知道这两大因素的特点都是一个字:大。

反观村镇银行呢?就是一个字:小。

该报给出的监管部门数据显示,截至去年末,我国村镇银行已有1651家,遍布广、覆盖率高。

可见,我们的村镇银行不仅小,而且多,多如牛毛。

马克思指出,资本的竞争就是资本量的竞争,谁的资本多,谁就能胜利,能赢。这1651家小村镇银行在国有大行和互联网金融面前,与大象面前的蚂蚁有什么区别呢?完全是小孩手里的鸡蛋,找砸啊!因此,小小的村镇银行经营困难是必然的,这是彼此的经济总量对比的必然结果。其内部治理如何优秀,也不能改变根本的命运。

哪家村镇银行能够跟微信支付、支付宝这两大金融巨头一抗高下?中农工建都不行!

其次,我们知道目前的情况下,资本的竞争的对立面或者说是结果就一定导致资本的集中。小资本被兼并这是必然的结果。

这些小资本如果不被国有大行吞并,就被私人资本吞并。二者概莫能外!

最后达到垄断的地步。

而垄断,已经 是我们当今经济的根本特点了。

反过来,让这些小村镇银行继续活下去就是违反经济规律的。他们的市场都被大行和互联网金融侵蚀,硬撑着也活不下去,最后倒闭关门是必然的结果。你扶持也不行,资本的集中是客观规律!你人为反对也只能是让他们倒闭晚几天而已。

因此,这些村镇银行的未来,其实只能是被集中起来,形成巨大的金融集团,而不是让他们继续以分散的微弱形态存在。假如还是这样,为了业绩和利润,他们不走歪路才见鬼。

农村是我国的基础,而农村的村镇银行是服务农村的。因此,他们绝不能出问题。可是,让他们继续目前的状态也是绝不可行的。激烈的竞争下,如果这些村镇银行不集中起来,就意味着越来越多的,花样繁多的金融犯罪的出现,根本管不了。而这必然影响我国农村的发展和稳定。

从监管上找原因,只能是原管越乱!

该报道的结果,完全是毫不对症!

因此,村镇银行只有走集中化,国有化,政策化的路线才是唯一可行的方向。

所谓集中化,就是将全国所有的村镇银行集中起来,形成一个国家所有的为农村服务的政策性的银行,其目的就是服务基层农民,基层政权,基层的合作社,供销社,基层的物流等等。不是以盈利为目的。

巨大的体量保证其不会轻易出问题。而直接服务农村基层又为国家稳定了整个社会的基础,支持农业的发展。

体量巨大,国有政策性,保证了他的稳定性,甚至可以保证其利润——巨大的资本量,决定了他的巨大的利润量。

未来甚至可以考虑和邮政银行合并,形成更为巨大的服务农村的金融巨无霸。当下邮储银行在农村也是广有市场,因为人家还有物流的任务,甚至可以自己建设电子商务平台等等。

此外,当下的新版的供销合作社也是巨大的机会,可以建立供销合作社、国家政策性的村镇银行,邮储银行三家的战略联盟,这样,就更为可靠和稳定了。

只有机制理顺了,那么监管方面才好办,而且也会节省巨大的监管费用。

这才是未来的发展的唯一方向。

反之,还在人为的让这些村镇银行继续以目前的散而小的状态活下去,那在政治上,也就是给党和基层农村制造越来越多的麻烦!

几百年的金融史,证明了一个逻辑:大,才是硬道理!小,不仅是错的,而且是反动的!

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号