(1)提高终端利率预期

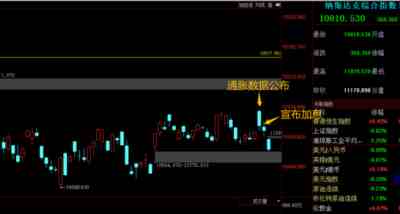

美联储在15日凌晨加息50基点后,美股应声下跌。

特别是昨晚是大跌3.23%,已经跌破过去一个月的整理中枢,眼瞅着又要直奔新低去了。

那可能有些人就会感到奇怪,不是说这次美联储加息50基点是在市场预期之内吗?

通胀数据不是超预期回落了吗?

怎么美股还开始下跌了。

这个我在周二晚上的文章里,其实已经分析过,美联储这次加息50基点已经是板上钉钉,没啥悬念。

所以市场的关注焦点,已经不是美联储12月加息多少,而是看美联储明年终端利率是多少。

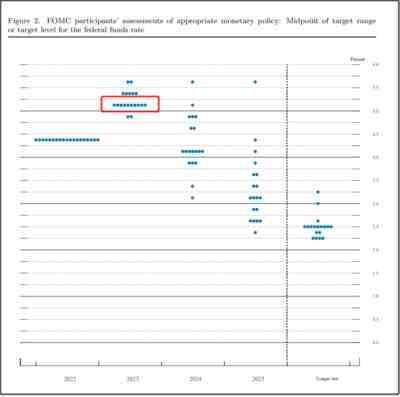

而美联储的点阵图,是可以看到美联储自己对明年终端利率的预期。

点阵图就是把美联储19名决策者对今年、明年、后年的利率预期都标出来,从而了解美联储整体对明年终端利率的预期。

美联储并不是每次议息会议都有点阵图公布。

上一次点阵图还是9月,当时美联储点阵图对明年终端利率的预期是,明年会加息到4.5%—4.75%。

而这次的点阵图,美联储是调高了对明年终端利率的预期。

如下图红色框选区域,是美联储决策者对明年终端利率预期,分布最多的一档。

19名决策者里,有10名认为明年应当加息到5%-5.25%。

这个显然远高于9月份预期的4.5%-4.75%。

其实美联储这次议息会议的点阵图,会调高明年终端利率的预期,是一点都不意外。

因为包括美联储鲍威尔在内,很多人过去两个月都出来说,虽然会减小12月加息幅度,但会调高明年终端利率。

这个我也在两个月前,包括最近的文章里,也经常跟大家提过这个观点。

但因为12月13日公布的通胀数据超预期回落,让市场显然有点太乐观了。

这次通胀数据公布之前,本来市场对明年终端利率的预期是维持在5%左右。

但通胀数据公布后,市场对明年终端利率的预期,下降到4.8%左右。

不过,明眼人应该都能看出来,市场这个预期是有点太乐观。

我在周二晚上的文章也强调,市场的预期,是市场自以为的预期,跟美联储实际会怎么做,是完全两码事。

是美联储在对市场进行预期管理,而非市场的预期去对美联储进行管理。

所以,美股在周二大幅高开3%后,就一路高开低走,然后连着两个交易日下跌。

这显然是诱多的走法。

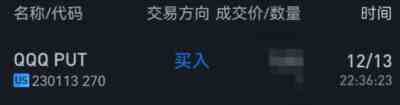

我在周二晚上美股大幅高开3%的时候,就直接下了点空单,结束了为期两个月的休息。

我之前在10月13日,有跟大家说过,我在美股的操作会休息一段时间,等下一次有机会再说。

这次开空点我也比较满意,休息两个月,这次出手基本是下在了最高点。

只能说是运气比较好。

我的操作风格就是这样,大部分时间会在休息、等待。

直到我觉得有比较大把握的机会,我才会出手,然后做完一波后,就得迅速获利了结,继续休息,不能恋战。

今年我做空了3波美股,这次是第四波,前三波都全身而退,成功获利了结。

这一次,还不知道结果如何。

不过,我这次开空,也只是拿今年做空美股利润的1/10,去小小试试水,就算最后亏光,我也不会太在意。

所以,还是要例行风险提示一下:

我做空美股,只是单纯为了实践自己的想法,锻炼知行合一能力,请勿跟风。

我只是迷你仓位在做空美股,不指望靠这个发财。

我是强烈建议大家千万别去碰任何高杠杆品种,赌性太强,99%的人都是亏钱的。

做空美股的风险还是很大的,我要不是看美国不爽,我也不会跑去做空美股。

但也只有美联储加息周期,才可以考虑做空美股。

如果美联储加息周期结束,就千万别去做空美股了。

小赌怡情,大赌伤身,强赌灰飞烟灭。

所以,大家也别问我怎么做空美股,这个真不适合普通人去操作。

我也只是分享我的一个操作逻辑,这个重点在于这个操作背后的逻辑,我是基于什么思考和理由去进行操作,我觉得这个更重要。

授之以鱼不如授之以渔。

不要依靠别人告诉你应该怎么操作,更多要去想别人操作的思考和逻辑。

要学会自己独立思考,建立自己的交易体系,让自己每一次交易,都有逻辑和依据,而非情绪化操作,也不是看别人怎么操作,你就跟风操作。

投资路上,只有自己的思考,是可信的。

(2)美国经济衰退预期

昨晚美股的大跌,主要是因为,美联储提高明年终端利率后,市场对明年经济衰退的预期升温,从而导致股市下跌。

15日凌晨,美联储加息50基点后,鲍威尔也发表了一段讲话,整体也还是偏鹰的。

鲍威尔过去一个月的这个鹰鸽转换有点频繁。

11月3日也是态度很鹰,一副不管经济如何,都要加息到底的模样。

但11月30日,鲍威尔突然态度转鸽,说不希望通过加息来压垮经济。直接让市场对明年终端利率的预期一度下降到4.7%。

而在11月30日,我们刚好也发生一些转向。

但随后没多久,我们去了一趟沙特后,美国方面又开始提高明年终端利率的预期。

包括这次鲍威尔的讲话,又开始鹰派起来。

这背后,显然还是有千丝万缕的联系。

鲍威尔这次讲话有几个重点:

1、美国今年和明年实际 GDP 增长的中值预测仅为 0.5%,远低于长期正常增长率的中值估计。

2、尽管增长放缓,但劳动力市场仍然非常紧张,失业率接近 50 年来的最低点,职位空缺仍然很高,工资增长也很高。劳动力市场仍处于失衡状态,供不应求。劳动力参与率自年初以来变化不大。

这次很有意思是,鲍威尔就不提疫情和长新冠对劳动力市场紧缺的影响。

不过,鲍威尔在11月30日的讲话里,是明确说了疫情和长新冠是导致300多万劳动力缺口的重要原因。

过去半年,我是经常分析疫情对放开国家的影响。

其中包括,疫情会导致供应链紊乱,疫情会导致劳动力紧张,疫情会加剧通胀。

之前还有不少人不信,觉得美国人是为了领福利,感染新冠后,明明没事,还非要请假。

现在,我们也“放了”,大家就很清楚,这不是美国人没事非要请假,而是确实没办法工作,只能请假。

人都不是铁做的,不可能在发高烧40度、嗓子剧烈咳嗽、全身酸痛的时候,还能带病上班。

过去两年,欧美这些放开的国家,普遍遇到的供应链紊乱,疫情是很重要原因,因为疫情导致美国每个月都有数百万人因为感染新冠请假,或者是家人感染新冠后,需要请假照顾家人。

现在,大家对此应该深有体会。

我们这波疫情的感染比较集中,所以,现在疫情高峰期,有的企业到岗率甚至都不到一半。

这个显然会对经济产生重大冲击。

我们在第一波疫情后,明年后面几波疫情,应该没有这波这么严重,但仍然会有一个长期影响。

我们仍然要面对欧美过去两年的一个老大难问题,就是企业的到岗率会长期维持在70%~80%左右,这会持续扰乱我们供应链。

这是在放开之前,我就一直在跟大家说的问题,放开后,经济不一定就能好起来,经济也可能更差。

欧美过去两年走过的一些弯路,我们现在可能也还是会趟一趟。

除非新冠病毒明年大发慈悲,真的变异到一个温和无害的地步,不然我们需要正视疫情对经济的长期影响。

不要当鸵鸟,要做好预期管理,这样我们才能有提前应对的准备。

比如,企业家最好要为明年可能出现的用工荒做准备,如果企业和工厂,长期存在到岗率不足的问题,需要建立一些机制来稳定生产线正常运转,需要能快速补充临时员工。

如果我们当鸵鸟,那么当问题来临时,就会因为缺乏准备,而惊慌失措。

只有实现对各种预期,都做好充足的预案,才能不管发生什么,都能应对自如。

所以,这不是在唱衰经济,而只是让大家有一个预期和准备。

对我们的经济,我还是长期坚定看好,只是明年可能遇到的困难,我们也要有充分预计。

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号