大家都知道,最近经济很难,上面下面都很着急,上面也出台了很多文件,要促进消费拉动经济。只可惜群众都不买账,一些群众转发段子,大意其实就一句话:老百姓没钱了,没法配合文件精神了。

群众发的是段子,但是说的都是实情。只可惜一些专家们还是不明白,或者揣着明白装糊涂,继续误导上面!

为了让专家们更明白一些,我还是发一些数据吧。大家知道,专家们最重视数据,那我就说说一些金融机构的统计数据,说说为什么靠人民群众拉动内需已经成为一个笑话,已经成为一个几乎不可能完成的任务了!

如果再不改变路数,就只能贻误“军”机,把中国经济搞进死胡同、更深的死胡同!

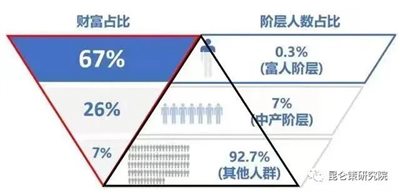

据中金公司《中国财富分配报告(2023)》:在中国私人财富总额中,占全国人口0.3%的大富翁,占有了财富总额的67%以上;而与此相对,占全国人口将近93%的普通老百姓,所持有财富还不到财富总额的7%。

我们看看详细的数据:

中金公司报告《中国财富分配报告(2023)》显示,中国财富总量为790万亿,其中国有资产为360万亿,私人资产为440万亿。

在440万亿的私人资产中,各阶层的分布如下:

富人阶层:总人数460万,人口占比0.33%,拥有财富290万亿,占私人财富总额的67.44%,人均财富6304万元。

中产阶层:总人数9900万,人口占比7.05%,拥有财富110万亿,占私人财富总额的25.58%,人均财富111万元。

其他人群:总人数13亿,人口占比92.62%,拥有财富30万亿,占财富总额的6.98%,人均2.3万元。

中金报告所说的私人财富包含了现金、不动产和其他财富。而招商银行发布的报告,则从该行存款结构展示了现金财富在人群中的分配比例,与中金的报告基本吻合。

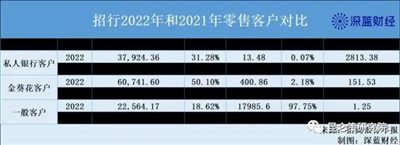

根据招商银行今年3月25日发布的年报,2022年招行总用户数1.8亿,其中:

(一)私人银行客户13.48万,占总户数0.07%,总资产37924.36亿元,资产占比31.28%,人均资产2813.38万元;

(二)金葵花客户400.86万,占总用户数2.18%,总资产60741.60亿元,资产占比50.10%,人均资产151.53万元;

(三)一般客户1亿7985.6万户,占总用户数97.75%,总资产22564.17亿元,资产占比18.62%,人均资产1.25万元。

这就告诉我们,0.07%的(招行存款600万以上)私人银行大富翁客户,资产占比31.28%;2.18%的(招行存款50万以上)金葵花客户,资产占比50.1%。这两个户群加起来,即占总户数2.25%的客户拥有了占总存款81%以上的资产。与此相对,其他占总户数近98%的普通储户,所持招行存款还不到总额的19%。

过去,我们总说“二八定律”,即20%的占据了80%的社会财富;若从招行如今的存款结构看,却是2%的人占据了80%的社会财富。 要知道,能够在招商银行存款的1.8亿储户还是相对比较有钱的,在这相对有钱的群体中已经如此分化,那么还剩下的大多数人群,和那些最有钱的人对比,是不是更加贫富分化?

占人口绝大多数的普通老百姓也就是如此“有钱”,很多年轻人吃饭都快成问题了,你说说靠他们这点购买力,还能促进消费、拉动内需吗?

可能吗?

可能吗?

可能吗?

从数据看,要促进消费拉动经济,还得从富人下手。若从穷人下手,那几乎是不可能完成的任务。如果大富翁们捂紧钱袋子不消费,穷人们又没钱消费,怎么办?

办法其实多的是,历史上也有很多很多,封建社会有封建社会的办法,资本主义社会也有资本主义的办法,后来的“太祖”更是有办法,但是用不用那就是另外一回事了......

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号