1997年以来,每当经济萎靡的时候,我国就会通过凯恩斯主义刺激经济,进行逆周期调节。

但是这种调节不是无限制的,而是有边界的。我国凯恩斯主义以房地产和基建投资为主要抓手,1997年以来经过数轮刺激,凯恩斯主义的副作用越来越明显,内部的对立面不断发生量变,并日益接近质变的边界。

基建投资的边界

基建投资受到两个核心要素的制约,一个是城镇化率,一个是城投公司债务。

1、城镇化率对基建投资的限制

凯恩斯主义初期,城镇化率相对较低,每年城镇化率提高较大。2009-2016年间,多数年份每年城镇化率增长都在1.3个百分点以上。2018年后城镇化率趋于见顶,每年新增值仅将将超过1个百分点。城镇化率提高空间越来越有限,需要投资的基建项目的增量自然会减少。这就使得靠基建投资拉动经济的空间越来越小。

2、城投债务对基建投资的限制

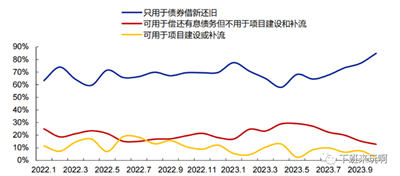

我们之前多次提到,城投债的项目多为无法产生收益的项目,因此城投债还本付息主要靠两方面,一是不断续期以借新还旧,一是靠财政补贴以偿还一部分利息。按安信证券的最新统计,城投债借新还旧的部分(蓝色部分和红色部分,红色和蓝色部分借贷用途都是还债的,只是蓝色部分是偿还债券,红色部分主要偿还银行贷款),合计超过90%。这导致城投债务越滚越大,对应的金融风险也越来越大,中央不得不在刺激经济和防范风险之间走钢丝。

随着城投有息负债越来越大(后转为地方债),基建投资刺激经济的空间也越来越小。

房地产投资的边界

房地产投资受到至少三方面的约束,城镇化率和人口结构,居民负债和房价,房屋供给和库存。

1、城镇化率和人口结构

房地产行业有句话,“短期看政策、中期看土地、长期看人口”。1998年终止福利分房后,快速城镇化带来城镇人口暴涨,这是房价上升的重要原因之一,但是这一趋势在2018年后出现逆转。

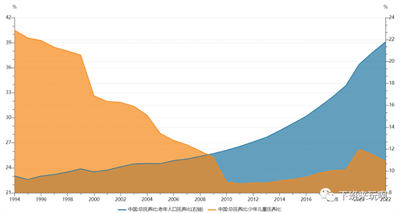

关于城镇化率,黄奇帆认为,“城市化率可以说是接近了天花板。从全世界经验来看,一般城市化率到75%后达到顶点,我国城市化率才64.72%,为什么会接近顶点了呢?原因在于中国的城市化进程主要是将年轻人吸收到城市里,目前农村人口中大量的是老人、儿童,年轻人很少,过去大量农村年轻人进入城市的势头将大幅减缓,而且因为城市户籍制度的限制,农村老人不会大量进城。即使今后城市化率还会逐渐上升到70%,但速度也会放缓。” 城镇化率增速降缓,新增城镇人口增速自然降缓,潜在购房需求自然也会降低。

不仅如此,人口结构的逆转也导致潜在购房需求降低。非劳动人口与劳动人口的比例(抚养比)在2011年发生逆转。在整个人口中,老人和小孩等非劳动力人口比例增加,劳动人口比例下滑,这制约着当下的购房需求。在非劳动人口中,老人的比例不断上涨,而小孩的比例不断下滑,这表明未来潜在购房需求不断下滑。

城镇化增速减低,人口结构发生逆转,共同导致有购房需求的人群不断减少。

2、居民负债和房价

城镇化率和人口结构的变化,导致有刚需的人群在不断减少;居民负责高企和房价高企,导致这些人中买房的能力在不断下滑。

我国房价从2002年以来经历了将近20年的单边上涨,不仅掏空了老百姓的钱包,也越来越脱离老百姓的购买能力。

2018年,樊纲提出了“六个钱包”的说法,即夫妻双方的父母、爷爷奶奶、外公外婆,六个家庭都要支持小两口买房。此论一出举国哗然,难道房地产不光要榨干我们,还要榨干我们的上一辈吗?

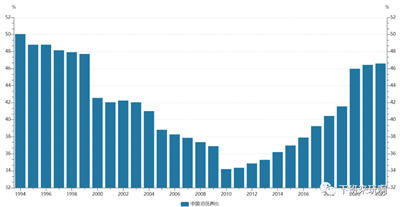

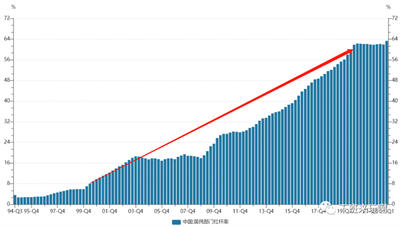

曾经我们是无债一身轻,现在高企的房贷压得我们喘不过气来。居民部门杠杆率(居民贷款/GDP)可以反映老百姓的负债情况。1998年取消福利分房前,居民部门杠杆率为5.2%。从1998年开始,居民部门杠杆率快速攀升,2007年低达到第一个高点19.4%,十年间攀升14.2个百分点。金融危机以来,经历两大一小三次刺激,杠杆率从19.4%暴涨至2020年底的62.3%,十四年间攀升了42.9个百分点。

房价越来越高,居民的负债越来越多,甚至是中低收入老百姓的钱包都快被掏空了。这使得刚需群体购房能力越来越弱,房地产销售越来越困难。

3、房屋供给和库存

中央党校的周天勇在2016年时发文称,2015年底“城镇住宅存量大约在32881万到35411万套之间”,如果算上2015年正在施工和新开工的,2016年后即使新楼盘一个也不开工,“城镇全部住宅供给将达到41594万—44594万套……可容纳12.69到13.6亿人口居住。”

商品房供给仍然过剩。根据中银证券计算,广义商品房库存在2018年后明显上升。中银证券在报告中说,“静态库存面积也已经达到25亿平,虽未突破2014-2015年的历史最高点,但仍属于相对较高水平。从14年的去库存以来,静态库存面积就有了明显下滑,但到了2018年3月。库存面积开始回升,这和棚改进入收尾阶段有关。自2020年9月后,库存略微下降,从历史第二高点的28亿平下降到25亿平,仍然高于去库存后的最低点23.7亿平。”

在这样的情况下,2018年后新开盘项目去化率明显走低,房子越来越难卖了。中银证券报告称,“重点城市开盘去化率降至历史冰点”。

一方面是需求不断萎缩,一方面是供给面临过剩,房地产供求关系在2020年前后发生了实质性逆转。

全社会整体债务构成的边界

明斯基将借钱(融资)分成三类:第一类叫做对冲性融资,借钱的人有足够的收益(比如工资或者经营利润)能够还本付息。第二类叫做投机性融资,债务人的收益不能覆盖本息,必须在一定程度上借新还旧,但是整体而言,债务人的收益还是能覆盖当期利息。第三类叫做庞氏融资,债务人的收益不仅不能还本,甚至都不够支付利息。债务人必须依靠不断上涨的资产抵押,借新还息,或者变卖资产还债(导致资产价格崩盘,触发危机)。

凯恩斯主义初期,基建和房地产都远未达到自己的边界,每一次刺激都会带来明显的效果,企业能够赚到钱,也能够用收益偿还本息。随着基建和房地产日益接近自己的边界,刺激的效果越来越差,工业领域产能过剩越来越严重,企业逐渐不能用自己的收益偿还本息了,部分企业开始借新还旧,甚至一部分企业连利息都无法偿还,只能借新还息。前文我们也提到过,2015年底,人民大学宏观经济论坛对4000余家发债企业做过测算,样本中的大型企业有约10%已经陷入庞氏融资的骗局,仅能靠不断的借新还息艰难度日。

最初,这些企业集中在产能严重过剩的工业领域,以及城投领域。随着房地产的问题日益严重,越来越多的企业出现类似问题。

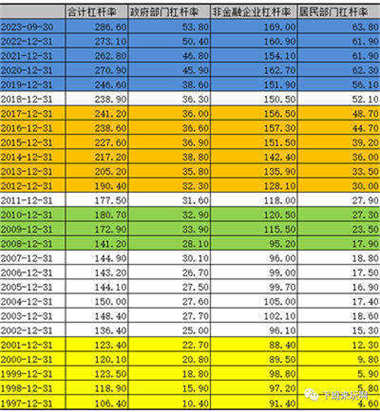

从全社会范围看,经过四轮刺激后,全社会杠杆率从106.4%增长至286.6%:(1)1997-2001年是第一轮刺激,四年增长了17个点。(2)2008-2010年是第二轮刺激,两年增加了约40个点。(3)2012-2017年是第三轮刺激,其中2012-2014年是微刺激,2015-2017年微刺激全面加码,合计六年增加约50个点。(4)2020-2023是第四轮刺激,合计四年增加40个点。

按中诚信估算,我国现在2022年支付给银行等金融机构的利息约为17万亿,占GDP的14%。全社会生产的价值中,一个越来越大的部分被生息资本侵蚀,经济的生产性不断下滑,寄生性不断增加。在这个过程中,出现了一大堆“僵尸企业”,他们必须靠信贷输血才能继续存活。僵尸企业往往集中在产能严重过剩行业 ,而产能过剩本身又是凯恩斯主义所必然导致的。政府为了维持社会稳定向僵尸企业补贴,银行给僵尸企业放贷,这又进一步扩大了债务规模,形成恶性循环。

小结:怎么看待当前的情况

随着基建和房地产投资越来越接近自己的边界,凯恩斯主义的效果越来越差,内部的对立面越来越强。产能过剩难以解决,债务危机日益逼近,金融风险不断增加,凯恩斯主义难以为继。

2018年人大宏观经济论坛总结说,“以积极的产业政策为核心、扩张性的财政政策和稳健的货币政策为工具的中国经济政策调控空间已经受到债务负担、金融风险和产业空间的强烈约束,难以保持传统的刺激力度,政策性复苏力量已经达到极致,债务-投资驱动模式难以为继。”

随着凯恩斯主义接近自身边界,整个经济的风险日益凸显。

公开市场上,民企违约金额大幅增加。2018年债券违约金额远超2017年,按新世纪评级估算,“首次违约的发行人涉及的待偿付债券余额共1412.68亿元,超过2014-2017年总和”。城投和地方国企债务方面,非标融资频频违约。虽然公开市场上城投标债尚未违约记录,但非标违约不断出现,部分城市因城投不时违约而被网友戏称为“网红”城市。“东镇江、西遵义、南湘潭、北大连”,更是被网友调侃为城投红网四大天王。房地产企业出险明显增加。烂尾的楼盘越来越多,中小民营房企违约不时发生,房地产的生存环境越来越困难了。市场主体违约引发了金融机构出险,特别是中小银行,风险显著增加。

上述这一切塑造了疫情前中国经济的基本面貌,也构成了当前中国经济的主要风险点。

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号