罗宾•哈丁 华盛顿报道

衰退一般都是轰轰烈烈又明显可见的;复苏却往往悄然降临。美国上周发布的一份喜人的非农就业报告——1月美国增加了24.3万个就业岗位——给人们带来了希望:美国经济就要进入一个快速、强劲的上升期。虽然遗憾的是这种想法不太现实,但越来越多的迹象表明,美国经济的确已开始恢复。

过去三年,美国经济步履维艰,特征是房价下跌、失业率高企、对衰退的担忧屡消不散。由债务推动的房地产泡沫、以及随后爆发的2007/2008年金融危机,让美国经济一直在困境中苦苦挣扎。

多个对经济构成拖累的因素依然存在(包括大量房屋丧失了赎回权,以及政府需要缩减赤字),限制了经济迅速增长的可能。但在几个受金融危机重创的经济领域——信贷、住房和劳动力市场——已出现复苏的迹象。

金融危机最大的遗留问题是债务,但起码在私人部门,债务水平已有了一定程度的降低。家庭债务对国内生产总值(GDP)的比率下降了大约10%,低利率意味着家庭偿债成本已大幅降低,而储蓄率似乎已经稳定在大约4%的水平上。

经济学家仍在什么水平的债务和储蓄具有可持续性的问题上争论不休,但银行似乎准备好了再多放些贷,同时消费者也开始借钱了。美联储(Fed Reserve)的最新数据显示,去年12月,消费者信贷年化增长率达到9.3%。

债务水平降低,加上借钱变得更加容易,使得住房市场5年来第一次出现了复苏迹象。

尽管有些州仍积压了海量泡沫时期建造的过剩房屋,但在其他一些地区,建筑施工的冻结意味着住房供应量正日益减少。

新屋开工数量初显回升迹象,新发放抵押贷款数额也在增长。在一些城市的某些地区,房租增幅达到了两位数,这是因为越来越多的人不是失去了自己的房子,就是无法获得抵押贷款,因此不得不加入租房大军,争抢有限的出租房屋供应。

房屋施工数量如此之少,只有大举扩张,才能对总体经济增长起到明显的推动作用,但在2012年,住房市场更有可能是推动经济发展,而不是使经济减速。

劳动力市场的表现也开始愈发让人放心。就在上周公布新增大量就业人口数据的前一天,另一份报告显示,2011年美国四季度劳动生产率同比增速降至0.5%。

通常说来,生产率增长放慢是一件坏事——从长远来看,只有在相同小时的工作时间里生产出更多的产品,我们才能变得更富有。

但在此次复苏中,劳动生产率增长已属异常强劲了。看起来,各家企业都异常坚决地从现有员工身上榨出更多价值,而不是增加雇员数量。

劳动生产率增长放缓表明,各家企业可能已达到了产能的极限。

非农就业报告显示,许多行业的就业人数都有所增加,工人工作时长有所增加,时薪也有所提升。就业人口的强劲增长,将提高收入增长幅度,从而推动消费的增加。

所有这些都不会让经济回升的速度快到可以迅速降低失业率,并让美国总统巴拉克•奥巴马(Barack Obama)在今年11月的总统大选中轻松获得连任。

然而,除非欧元区危机造成毁灭性冲击,美国经济复苏或许会逐渐走上正轨。2012年美国经济增长率可能会由目前预测的近2%提高至更高的水平,比如3%。

过去三年,每当信心遭受打击,美国经济都很容易受到冲击。但随着本轮复苏的开始,增长应会变得更有韧性。这可不如一个季度扩张4%至5%那么令人瞩目。

但对美国经济而言,这个增速也许更好。

译者/邢嵬

1915-2012年美联储资产变化组图

- 见闻图表

市场与经济分析网站Gresham's Law的以下组图展示了1915-2012年间美联储持有资产变化状况。

Gresham's Law评价称,图表让我们看到,美联储如何从一个只交易高质量自我变现商业票据和黄金的被动机构沦落为垃圾的积极追求者、战争的发动者、与自己一手酿成的衰减作战的“仁慈”战士、就业与价格的中央规划者,而且它变得宽宏大量,与那些让人不便的市场蠢行为友。

以下是1915-2012年美联储资产,逐行图标从左到右分别是:黄金储备、非黄金储备、短期折扣票据和贷款、行业预付款、短期美国政府证券、长期美国政府证券、其他联储应付款(在付期间)、未收项目、其他一切资产。

以下是1915-1925年美联储资产,从1917年开始,美联储能够对政府债务打折,“短期折扣票据和贷款”一类资产暴增。同年通过了法律,强迫银行机构在美联储保留要求的储备,黄金储备也大增。

以下是1925-1935年美联储资产,1933年以后禁止国内持有黄金和出口黄金,黄金从每盎司20.67美元涨至35美元。

以下是1935-1945年美联储资产,由于摆脱了国内清偿能力的负担,在“黄金储备法”地位下降的推动下,美联储资产负债表无休止地扩张。

以下是1945-1955年美联储资产,1951年,长期政府债券收益率维持2.5%不变的政策被废除,长期美国政府证券资产一度剧减。

以下是1955-1965年美联储资产,国际美元储备以每盎司35美元赎回黄金,这导致美联储的黄金储备逐年减少。

以下是1965-1975年美联储资产,1971年,时任美国总统尼克松不允许美元兑换黄金,但又通过史密森协定(Smithsonian agreement)努力维持固定汇率。1973年,史密森协定失败,允许汇率自由浮动。

以下是1975-1985年美联储资产,1977年以后,促进稳定的价格和最大程度的就业成为美联储的两大任务。时任美联储主席保罗·沃克尔决定将利率由11%上调至12%。

以下是1985-1995年美联储资产。这期间市场的两大事件是,1987年股市崩盘和1994年爆发的墨西哥比索危机。

以下是1995-2005年美联储资产,这期间有两次事件促使其他一切资产激增,一是千禧年泡沫,二是恐怖分子袭击美国的“九·一一”。

以下是2005-2012年美联储资产,2008年,雷曼兄弟宣布破产,此后爆发金融危机。美联储的流动性互换、定期拍卖贷款和其他流动性项目激增。危机以后,为推动美国经济复苏,美联储分别于2009年3月和2010年11月推出第一轮和第二轮量化宽松(QE1与QE2)。美联储持有的“其他一切资产”这期间达到历史最高水平。

相关文章:

欧洲央行LTRO可能产生僵尸银行

- 经济

2月9日,欧洲央行行长德拉吉在新闻发布会上称赞去年12月的三年期长期再融资操作(LTRO),说它帮助避免了重大的信贷紧缩,金融市场的压力已经减少。

自LTRO以来,欧洲银行五年期CDS指数持续走低。从CDS看,市场也认为银行的风险下降。

但纽约时报报道指出一些担忧:

- 目前无法了解并管控银行合理运用到手的低成本贷款。

- 商业银行增持高风险资产,让银行系统更脆弱。

- LTRO减轻了商业银行解决自身问题的压力,可能催生一批账面上摆脱不了不良贷款和资产的“僵尸银行”。

- 僵尸银行无法提供必要贷款,对经济不利。

欧洲历史最悠久的国际关系研究所之一日内瓦国际研究所(Graduate Institute)经济学教授Charles Wyplosz评价

这是一次大赌博。如果危机的结局皆大欢喜,欧洲央行就创造了奇迹。如果出了差错,商业银行的处境就比他们以前糟得多。

Wyplosz称,欧洲央行鼓动商业银行囤积西班牙和意大利国债这样的风险资产,这些银行又可以用这些资产作为得到更多贷款的抵押,这是在让银行系统更加脆弱。

管理咨询公司Bain & Company专攻金融服务领域的合伙人João Soares评价

这就像服药,有时有副作用。一种不好的副作用是,消除了(商业银行)整顿资产负债表的压力。

比利时布鲁塞尔研究组织Bruegel高级研究员Nicolas Véron认为,

僵尸银行不会向借款者提供所需的贷款,这对经济有害。

但Véron指出,只要意大利和西班牙这类国家在争取恢复投资者信任,欧洲央行就别无选择。

多数经济学家和分析师也认为,欧洲央行只能如此,因为大多数欧洲国家没有逐步终止问题银行经营的机制。

一些专家还表示,僵尸银行不是严重问题,部分由于监管机构推动银行增加借款相关的资本。压力最终会在实力弱小的银行身上暴露,它们会倒闭或被收购。

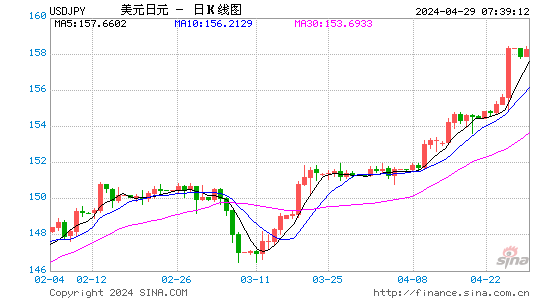

容忍日元升值还是面临经济衰退 日本面临抉择

尽管自去年3月日本大地震以来该国经济活动持续稳步回暖,但重建工作带来的积极效应在强势日元面前却显得如此的黯淡。无论如何,近5个季度中有4个季度经济出现萎缩实在无法令市场对日本经济恢复信心。

日本当局面对强势日元的困扰早已焦头烂额,先前几次的汇市干预取得的成效也非常有限。然而,在强势日元严重冲击以出口为导向的经济的情况下,日本当局仍将面临一个两难的抉择。

周一(2月13日)纽约时段午盘,美元/日元在经历亚欧时段的窄幅震荡后波动区间开始放大,盘中一度触及77.37水平的日内低点后回暖至77.50一线。

日本四季度GDP再现萎缩

日本内阁府(CabinetOffice)周一早些时候公布的数据显示,去年10-12月,日本国内生产总值(GDP)年化季率下降2.3%,预期为下降1.4%,为过去5个季度中第4次出现萎缩,这是因为日本的出口和制造业在海外需求疲软、日元汇率升值和泰国洪灾的影响下陷入停滞。

内阁府数据并显示,日本第四季度GDP季率萎缩0.6%,市场预计为萎缩0.3%。

分析人士指出,GDP数据凸现出日本经济面对外部因素冲击时的脆弱性,表明日本经济仍难以从去年的地震和海啸灾难以及核泄漏危机中持续复苏。在这样的情况下,强势日元对出口的持续打压成为一道难以逾越的鸿沟。

此外,近期公布的其他数据也不如人意,日本内阁府上周四公布的数据显示,日本12月核心机械订单月率大幅下滑7.1%,暗示去年年末日元走强和全球经济放缓损害企业资本支出,11月为攀升14.8%。

另外,日本财务省(Ministryof Finance)上周三公布的数据显示,12月未经季节调整的经常帐盈余年降74.7%,市场预期为下降71.9%,11月下降85.5%。而由于日本出口疲弱,且核电厂关闭造成燃料进口激增,导致2011年出现贸易逆差。

日本当局继续密切关注汇市行情

日本首相野田佳彦(YoshihikoNoda)近日指出,日元自去年夏季以来的涨势已给日本经济带来下行压力。他认为,政府和日本央行(BOJ)需要密切合作,来提振日本经济。

日本经济财政大臣古川元久(MotohisaFurukawa)周一指出表示,他预计日本央行将在必要时采取果断的货币政策措施,推动日本经济摆脱通货紧缩的顽疾。他表示,政府和日本央行必须较以往更加努力来遏制通缩。

日本财务大臣安住淳(JunAzumi)上周五表示,若有必要,日本当局将对日元汇率采取果断性措施,并且会毫不犹豫地进行单边干预,以遏制市场投机行为。

德意志银行(DeutscheBank)表示,只要汇价继续受到78.30一线的压制,美元/日元就仍然存在跌向75.30的风险。汇价下方支撑位于76.50。

穆迪火烧欧元 希腊苦求救星

汇通网2月14日讯——虽然在上周末希腊议会批准了紧缩方案,但对于市场情绪利好影响十分有限,主要是由于目前避免希腊出现无序债务违约将面临诸多障碍,因此,投资者对于持有风险货币非常谨慎,此外,今日早些时候,穆迪下调了部分欧元区国家评级,令市场对于欧债问题的恐慌情绪再次升温,各主要风险货币持续下跌。

周二(2月14日)国际评级机构穆迪称,调整九个欧元区主权国家评级以反映下行风险。

穆迪表示,意大利和马耳他评级自A2降至A3,展望为负面。斯洛文尼亚和斯洛伐克评级自A1降至A2,展望为负面。法国及奥地利AAA评级展望均调整至负面。葡萄牙评级自BA2降至BA3,展望为负面。

穆迪称,确认对欧洲金融稳定基金(EFSF)的评级为(P)AAA。

与此同时,穆迪指出,英国AAA评级的展望调整至负面。并表示,若最终认为英国债务水平在3-4年不能稳定,将可能下调其评级。

受到穆迪下调欧元区部分国家评级的影响,欧元等风险货币持续昨日的下跌走势。

由于受到上周希腊议会批准紧缩措施的影响,昨日亚市盘中欧元等风险货币向上跳空开盘,出现了一波上涨行情,但是由于目前市场信心不足,令各主要风险货币在触及高点后纷纷回落。

希腊国会周日通过削减薪酬、养老金和裁员等一揽子紧缩法案,提振了希腊在3月债券赎回前获得欧盟和国际货币基金组织)(IMF)第二批援助的期望。

这包括紧缩措施方案需获得欧元区财长的批准;欧元区财长可能会的定于周三的会议上批准希腊的紧缩方案。交易员们还在等待观察欧洲央行(European Central Bank)是否将参与债券置换。

DailyFX外汇分析师David Song称,欧元周一(2月13日)反弹,因希腊批准了欧洲央行(ECB)、欧盟执委会和IMF制定的削减预算措施。但由于欧洲的基本面依然黯淡,担忧情绪缓解引发的反弹可能难以持续。

欧元在上周触及的两个月高位和100日移动均线切入位1.3327面临阻力。有交易商指出,执行价1.3300美元的大型期权到期或将限制欧元在日内的后续涨势。

Brown Brothers Harriman驻纽约的新兴市场全球负责人Win Thin表示,欧元可能将在1.31-1.33美元区间波动,因不确定性依然存在。

市场并不是唯一的怀疑者。希腊还必须让将于周三开会的欧元区财长们信服。

欧盟财长在同意1,300亿欧元的第二批希腊援助前,仍在敦促希腊解释如何实现今年总共削减预算3.25亿欧元。

RBC Capital Markets资深外汇策略师David Wat称,“我们料想,希腊会在3月20日前拿到援助资金,但我们仍认为,欧元将会遭遇抛售。”

Watt称,汇市交投淡静,大多数人仅仅是保持低调,他们将在不得不出手时采取行动。

汇丰(HSBC)驻纽约的外汇策略师Robert Lynch在谈到希腊议会投票结果时表示,这只是向正确方向迈出的一步,但显然还远远不够,仍有很多事情需要做。

周一欧元等风险货币继续走低,欧元/美元周一尾盘报1.3185,下跌0.08%,英镑/美元周一尾盘报1.5764,下跌0.08%,澳元/美元周一尾盘报1.0730,上涨0.54,美元指数周一尾盘报79.13,上涨0.15%。

德国商业银行称其欧元/美元订单模型显示,当前水平上有较多卖单,并称在1.3090美元区域,市场多空更趋中立,下跌走势将会在此处失去动能。

交易商亦对进一步推高欧元谨慎,因民间债权人是否会同意减记所持有希腊债务价值仍有不确定性。市场怀疑在不触发债务违约的前提下,能否达到所需的近100%接受程度。

瑞银驻伦敦汇市分析师Chris Walker称,“民间自愿参与的程度不太可能符合国际货币基金组织(IMF)或欧洲官员们的预期,这是我们对於欧元持偏空观点的原因之一。”

即使自愿协议达成,债务互换可能也需要三到四周来完成,希腊要在3月20日面临近150亿欧元的债务偿还,该国所剩时间不多。

德国财政部长朔伊布勒(Wolfgang Schaeuble)在接受德国周日世界报采访时表示,希腊对紧缩措施的承诺不再那么可信,因为该国之前多次出尔反尔。

不过,鉴於希腊及时通过该方案以留在欧元区,投资者情绪得到暂时缓解。

有关出现严重银行业危机的担忧亦减弱,因欧洲央行(ECB)预计将在本月末提供不封顶的三年期贷款。此前首次操作是在去年12月完成。

一份路透调查显示,欧洲央行第二次向银行业提供的三年期贷款料吸引5,000亿欧元需求,高于之前一周预计的4000亿欧元。

DailyFX的Song表示,不过由于欧洲政策制定者采取前所未有的措施救助希腊,葡萄牙可能会是下一个等待接受额外援助的国家。欧洲央行在货币政策上可能依旧会保持温和立场,因推行更多紧缩措施会打压成长前景。

此外,昨日中投公司称,欧洲政府债券并非中投这样长期投资者的理想投资标的,欧盟经济衰退不可避免。

中投公司董事长称,全球经济面临重大下行风险,但仍存在机遇,意大利需进一步改革,中国方能进行投资。

汇丰(HSBC)驻纽约的外汇策略师Robert Lynch在谈到希腊议会投票结果时表示,这只是向正确方向迈出的一步,但显然还远远不够,仍有很多事情需要做。

香港看不见的优势

在一个欧洲深陷危机、全球经济衰退的年份,有哪一个经济体能够本来预测2011财年会出现85亿港元赤字,而实际上却实现了667亿港元的盈余?除了新加坡,又有哪一个政府能宣称财政和外汇储备达到了GDP的35%,相当于22个月的政府开支?更有哪个经济体能够声称政府净债务占GDP的比率不倒2%?这就是香港。

适得其反

2009年2月,奥巴马就任总统不久之后,美国国会批准了经济刺激方案,其中包括首次购房者的税收优惠。首次购房者,或者三年以上未拥有房产者,可以享受8000美元或者购房价格10%的税收优惠。

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号