新华网北京8月19日电(记者王培伟、王宇)中国人民银行行长周小川19日在接受媒体采访时表示,中国经济不会出现连续下滑的情况,下半年将继续执行稳健的货币政策,同时若有需要会做一些结构性微调。

周小川表示,“如果有需要可以做一些灵活的调整,但是我认为今年下半年都不会有大的调整,有调整的话也是微调,进行一些适当的结构性的微调。”

周小川表示,当前经济增长在7.5%左右,是一个正常的水平。中国经济增长内在动力很强,不会出现连续性下滑的情况。

“整个国际经济环境情况不太好,在这样一个整体的环境下,我们经济基本还是比较平稳增长,我认为这个还是很不容易的。”周小川表示。

对于何时推进存款利率市场化改革,周小川表示人民银行已经做好了准备,存款利率的放开按照原定的设想计划在推行,个人对此是乐观的。

“作为人民银行来讲,我们是做好技术和条件上的准备。这个准备就是说可以尽快实现存款利率的市场化。”周小川表示。

对于互联网金融,周小川表示,人民银行对互联网金融采取支持发展的态度。

此外,周小川同时表示,将继续加大金融对实体经济的支持力度。“近些年中小企业贷款、三农贷款增速都明显快于整体贷款增速,但离实体经济的要求还有差距,要进一步加大力度。”周小川表示。

【附一】:利率自由化改革 贱卖国有金融资产各关节均已打通

《中国“松绑”贷款利率动真格》,路透社北京7月19日点,法国《回声报》网站7月19日报道,美国《华尔街日报》网站7月19日报道,日本《朝日新闻》7月20日报道,《日本经济新闻》7月20日报道,日本《每日新闻》7月20日报道,香港《南华早报》网站7月19日报道,美国《纽约时报》网站7月19日报道。

在汪精卫叛逃出国到越南之前,尽管蒋汪矛盾日益公开化,尽管在某些人眼里“联日反蒋”也算是一条出路,但是,绝大多数人还是不相信作为“国防最高会议副主席、国民党副总裁、国民参政会议长”的汪精卫会这么去做,然而,汪精卫最后还是在卖国投敌这件事情上动真格的了。显然,出乎意料的未必就是好事,更何况在倒行逆施的时代,出乎意料的几乎都是坏事。之所以这些出乎意料的坏事能够频繁出现,那只是因为,一方面汉奸国贼把持着朝政大权,另一方面人民群众的心里还抱有不切实际的幻想。而这些不切实际的幻想最终大都不是靠人民群众通过发挥自己的主观能动性来予以克服的,而总是通过受到那些坏人坏事的迫害之后才逐渐予以破除的。

中新网7月19日电,据央行网站消息,经国务院批准,中国人民银行决定,自2013年7月20日起全面放开金融机构贷款利率管制。一、取消金融机构贷款利率0.7倍的下限,由金融机构根据商业原则自主确定贷款利率水平。二、取消票据贴现利率管制,改变贴现利率在再贴现利率基础上加点确定的方式,由金融机构自主确定。三、对农村信用社贷款利率不再设立上限。四、为继续严格执行差别化的住房信贷政策,促进房地产市场健康发展,个人住房贷款利率浮动区间暂不作调整。在中新网的这则报道之后还有一段评论,该评论称:“全面放开贷款利率管制后,金融机构与客户协商定价的空间将进一步扩大,有利于促进金融机构采取差异化的定价策略,降低企业融资成本;有利于金融机构不断提高自主定价能力,转变经营模式,提升服务水平,加大对企业、居民的金融支持力度;有利于优化金融资源配置,更好地发挥金融支持实体经济的作用,更有力地支持经济结构调整和转型升级。”

关于利率自由化的问题,我们已经谈论过很多次了,这次就具体出台的这些政策以及官方辩护士们对这些政策的解读来谈几点看法。

就在这项改革出台的前两天,中国银行的行长李礼辉在《人民日报》上发表了一篇题为《将贷款风险定价自主权交给银行》的文章。从李行长的那句“利率和汇率都是货币价格的反映”话中,我们就看清了李行长的非马克思主义的立场,至少表明这位中国银行的行长没有马克思主义的政治经济学常识。当然,我们在此不想讨论中共组织工作中所存在的重大问题。我们退而求其次地站在市场经济的立场上,甚至倒退到资产阶级的立场上来看看李行长的这篇文章所存在的原则性错误。就资本主义所有制而言,资本的所有权处于决定性的地位,资本归谁所有,由对该资本的所有权产生的相应的利息就应该归谁所有,这对每一个生息资本家而言都是根本性的原则。因此,私人银行的股东不会听任职业经理人随意支配生息资本,所以才建立了董事会和监事会,其根本目的就是为了防治职业经理人利用股东授予其的职权反过来做出损害股东权益的事情来,甚至损“公”肥私。因此,根本不存在把生息资本交由职业经理人全权处理的事情存在。国有资本的所有者是全体中国人民,国有银行的股东是全体中国人民,因此,无论从国有股股东的立场上出发,还是从私人股东的立场上出发,原则上都不可能把自己的资本交由中国银行的职业经理人阶层去全权处置。因为,作为生息资本的非所有者的职业经理人——作为雇佣劳动者——的既得利益与资本所有者的既得利益是相对立的,职业经理人——在资本主义私有制条件下——工作的原则必然是以图利自己为原则的,而不可能把股东的利益置于自己的利益之上。因此,当原本由股东或股东的代理人(政府作为人民权利的代理人履行职责)才拥有的职能转移到职业经理人身上之后,那么,不仅股东或股东的代理人被彻底架空,而且,由职业经理人经营导致的损失最终还是要由股东来承受的,相反,职业经理人自己是没有承担相关责任的能力的。既然是市场经济,那么又怎么能“权责不匹配”呢?!因此,李礼辉的要求是毫无道理的,而国务院批准这个要求的做法是违背中国人民的根本权益的,如此涉及国有资产安危的举措怎么能在没有全国人民代表大会同意的前提下推出呢?根本就是乱搞!而乱搞的目的当然是对国有资产意图不轨。

现在,私人已经可以开银行了。由此,将国有金融资产合法转变为私人金融资产的各个关节都已经打通。在此基础上,我们来看“取消金融机构贷款利率0.7倍的下限”的这个改革,就可以很轻易的明白,如之前的国企改革一样,现在,国有银行的管理层自己或者与之相勾结的人成立一家私人金融机构,然后,以零利率将国有银行的资金贷给这家私人金融机构,随后,将原本国有银行的客户转移至这家私人金融机构,而该私人金融机构则向这些客户提供较低利率的贷款,如此一来,通过这样的空手套白狼的手段,国有生息资本就能够被私人无偿使用,并成为私人金融机构的生财工具,而由此导致的国有金融资产的损失则作为中国银行的行长李礼辉之流所谓的贷款风险由国有金融机构自己承担,实际上则是由国有资产的所有者——全国人民——埋单。

至于什么人能够获得低息贷款甚至零利率贷款?这个问题的答案很简单,就是有权有势的,或与国有银行管理层有勾结的人。因而,这项改革措施出台后,不仅不可能起到稳定经济金融形势的作用,相反,它将极大地增加经济金融形势的不确定性和不平衡性。金融改革的速度的确是加快了,但是其所导致的中国经济金融的运行效率却会下降,因为,这一改革不是减少了寻租环节,恰恰相反,它是极大地增加了寻租环节,增加了权钱交易的机制性条件。

“取消票据贴现利率管制”之后,金融领域的杠杆化程度将被无限放大,由于整个国际经济金融危机的背景并没有丝毫变化,因此,不仅使得产业领域的危机会转变为金融领域的危机,而且在金融系统内部个别机构陷入危机后会给其他机构造成更大的冲击。

“对农村信用社贷款利率不再设立上限”的这条改革举措无疑表明国务院要在农村把高利贷变成普遍状况。因而,这一改革不仅不可能解决农民缺少贷款的问题,相反,正如我们以前在讨论户籍改革制度时所指出的那样,汉奸买办势力一定会想方设法增加农民的债务负担,从而迫使农民卖地还债,由此将农民彻底变成流民,变成最彻底无产者。而现在所谓的农村土地确权运动,从根本上来说,不是为了增加农民的财产性收入,恰恰相反,是为了能够更加方便地剥夺掉农民仅有的财产。

最后“个人住房贷款利率浮动区间暂不作调整”这条政策无非表明了这么一点,就是,国务院所谓的鼓励金融消费的言论完全就是在欺骗人民群众。既然声称鼓励金融消费,那么为什么不取消房贷利率的下限?因为房贷利率的下降会降低贷款买房者的负担,因而,其所谓的“促进房地产市场健康发展”实际上是建立在维持对房奴的压榨之上的。

总而言之,所谓全面放开贷款利率管制的这个举措并不能降低企业融资成本,它唯一的作用只是极大扩大了金融领域的权钱交易和损公肥私的规模。因而,其根本不可能起到发挥金融支持实体经济的作用,恰恰相反,该项政策只会起到金融破坏实体经济的作用,而这种大规模的破坏,在汉奸国贼的眼里,就是“更有力地支持经济结构调整和转型升级”,因为对汉奸国贼而言,经济结构调整和转型的目标是私有化和殖民地化,而其所谓的升级只不过是升天的另一种说法罢了。

【附二】:精英们正按佐力克安排走入泥潭——评开放贷款利率管制

2013年7月19日,经国务院批准,中国人民银行决定,自2013年7月20日起全面放开金融机构贷款利率管制。

一、 取消金融机构贷款利率0.7倍的下限,由金融机构根据商业原则自主确定贷款利率水平。

评论:降低地方政府贷款成本,方便地方政府筹款。地方政府还可以借低息贷款,还以前的高息贷款。此举可能的原因,是地方债务过重,中央政府采取措施减轻地方政府债务,实际是转移债务成本到银行。

二、 取消票据贴现利率管制,改变贴现利率在再贴现利率基础上加点确定的方式,由金融机构自主确定。

评论:让银行可以低价贱卖手中票据(实际是银行的债权)筹款,减少钱荒发生几率。此举方便了外资低价收购中国资产。由于政府承诺美元可以自由兑换人民币,从而可以在中国容易获得资金。今年1-5月,央行实行紧缩的货币政策,减少了基础货币近千亿元,但是,外资仍然拿美元进入中国,获得了14500亿元资金,而国内银行被中央银行拿走2万多亿元资金,到6月份,继续从紧货币政策,导致银行钱荒。此举是精英们相信市场神话,搞出来的卖国政策。但是,对美国资本家有利的承诺美元自由兑换人民币政策,就不去依据市场原则取消,而去强制实行,对外资不利的利率管制,就依据市场原则取消,比蒋介石徒子徒孙都卖国。

三、 对农村信用社贷款利率不再设立上限。

评论:以前国家管制,强制贷款数量和利率,现在取消利率上限,显然让农村老百姓获得资金成本加大。此举将对粮食和农业生产不利,破坏国本。其卖国程度,并不比上个措施少多少。于此相对比,美国每年在农业上补贴近千亿美元,我们给农民借点钱,还要让银行放开利率,实际是让商业银行收高利贷,逼死农民。

四、为继续严格执行差别化的住房信贷政策,促进房地产市场健康发展,个人住房贷款利率浮动区间暂不作调整。

全面放开贷款利率管制后,金融机构与客户协商定价的空间将进一步扩大,有利于促进金融机构采取差异化的定价策略,降低企业融资成本;有利于金融机构不断提高自主定价能力,转变经营模式,提升服务水平,加大对企业、居民的金融支持力度;有利于优化金融资源配置,更好地发挥金融支持实体经济的作用,更有力地支持经济结构调整和转型升级。

总评:精英们正在按照佐力克的安排,一步步走入西方安排好的泥潭。

【附三】:《世行报告》指导中国利率市场化改革的几段论述

利率市场化改革,是金融体系改革的重要一步,世界银行早就提供了切实的规划,想知道改革往何处去,仔细研读世行报告就可以了。

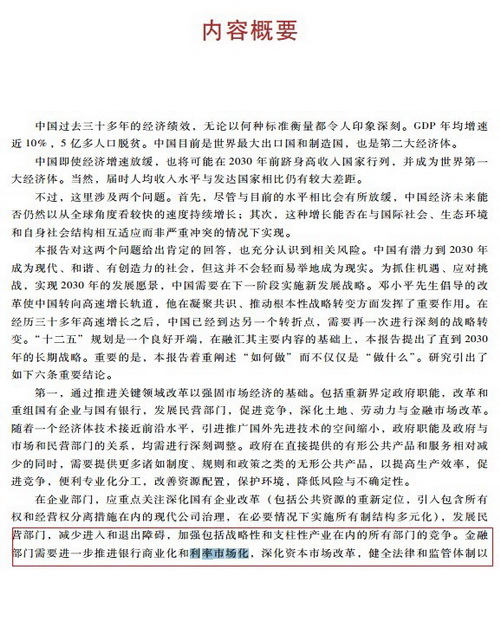

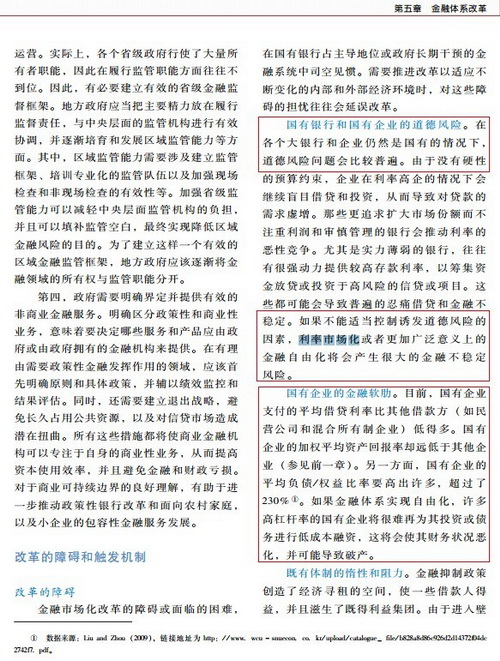

世行报告第1页

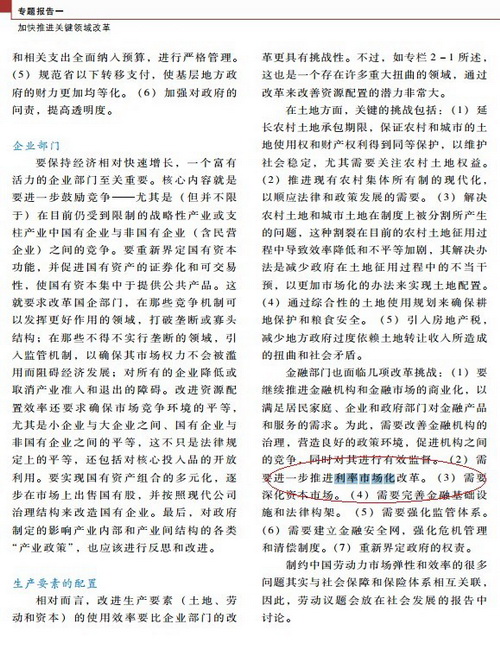

世行报告第94页

世行报告第96页

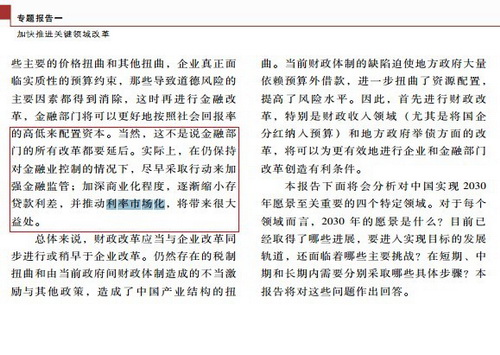

世行报告第131页

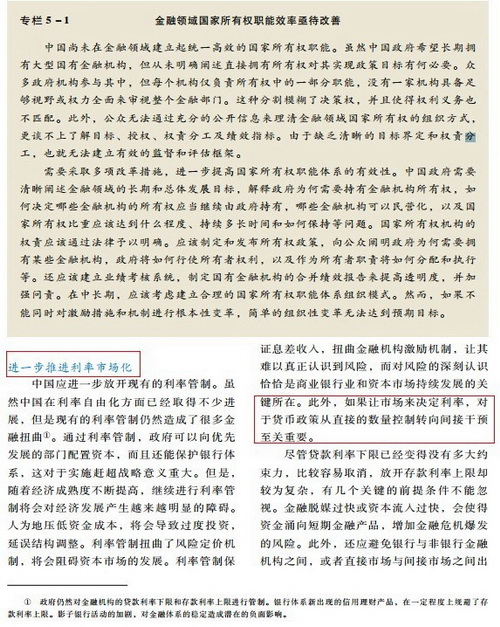

世行报告137页

【点击下载电子版2030年的中国[中文版].pdf http://ishare.iask.sina.com.cn/f/36160470.html 】

相关文章

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号