:孙骁骥。更多资讯请关注微信公众号“骥观天下”(jiguantx)

最近,标普全球评级发表了有关中国信贷增长的报告,根据该报告,在2017至2021年间,中国债务规模可能增加77%至302万亿元人民币。从债务增速来讲,中国的债务增速高于中国名义GDP增长率,这其实意味系统的高信贷风险仍可能递增,构成风险。

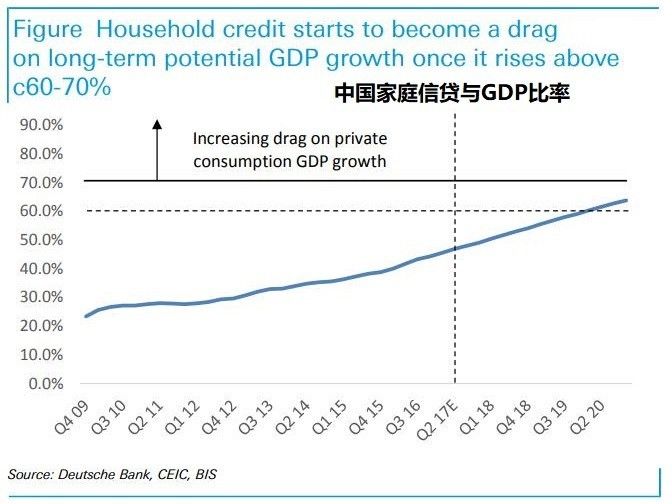

在不断增大的债务当中,家庭信贷的增长非常引人注目。根据德意志银行的研究,时间低于一年期限的中国家庭信贷在今年的二季度加速增长,如今的消费贷款增速快于房贷增速,这使得所有新贷款拨备增速逼近创纪录的10%。

债务的不断累积,并且逐渐从地产业流向消费端。这一趋势对于每个人来说意味着什么样的财富趋势?除去这些债务,我们又应该如何来保护自己所剩不多的财富?

一,家庭负债过高,我们的财富被提前掏空

房地产冷却,消费端暴增,这并不是中国特有现象,而是全球的趋势。国际货币基金组织(IMF)在《全球金融稳定报告》当中具体指出:金融危机以来,发达经济体和新兴市场经济体的家庭债务仍继续提高。

根据数据显示,2008年到2016年,新兴经济体家庭债务占GDP(国内生产总值)比重的中位数,由15%上升至21%;在发达经济体,中位数则从52%上升至63%。而近年来全球家庭债务攀升,虽然短期内会促进经济成长、降低失业率,但从中长期来看,依然容易引发金融危机。

众所周知,家庭债务提高在短期内有助于促进消费、推动就业、提升房地产和银行资产价格,进而带动经济增长。但是在3到5年后,债务的负担会逐渐取代经济红利,家庭债务上升则对经济增长带来负面影响,而且有很大程度上会引发银行业危机。到时候,人们的日子会更加难过。

负债方面,可谓环球同此凉热,中国又怎可能独善其身。

实际上,中国经济的高负债率,早就不是什么新闻。在2013年,摩根大通就发布了一份报告指出中国债务占GDP的比例,在约十年的时间里边从105%上升到187%,与此同时,当债务在不断上升的时候,中国经济的增速却在急速下降。

从2013年至今,中国经济已经从7.8%下降到了6.9%。未来的增速还可能会进一步下降。可见,债务在不断累积,偿债的能力却在下降。最后还不上钱,经济迟早要遭殃。

中国债务水平上升源于社会各阶层对金融服务的广泛参与,这当中最主要的因素是房地产。据统计,房地产在中国家庭的总资产比例中占比高达69%,而美国仅仅为36%,这个高比例已经突破了常识,令人感到这种不成比例的负债将对于家庭的财产安全以及整个经济的发展有巨大隐患。这种巨大隐患,来自于人们的无知和贪婪。

中国的家庭负债集中于房地产,反映出中国人对于地产的迷信。与美国等发达国家的家庭相比,中国的家庭投资观念还停留在小学水平。在资产配置上,中国百姓完全不信任金融资产,在21世纪的今天,依然是从传统的封建农业社会的角度出发,迷信土地、房产的财富保值增值功能。

这就造成了人们不惜背上超出自己偿还能力的巨债,按揭房屋,因为他们相信,以后房地产带来的回报将会超过自己现阶段的投入与付出。全民炒房炒地的经济模式,就在这种集体心态之下形成。

今年年底,中国的家庭债务可能会达到GDP的45%,而在两年前这个数字还不到40%。而英国《金融时报》的预测更激进,他们认为中国家庭债务在过去8年增长了一倍,而且今年年底预计将达到GDP的50%。其增速之快,令人瞩目。

这种高负债,实质上就是一种赌博,而且是属于在赌场举债买筹码的举措,风险很高。假如赌场里人人都这样做,造成的系统性危机不言而喻。

彼得森国际经济研究所的一位研究员曾经指出:中国经济在过去的十几年里,最大的赢家就是制造商和地产商,最大的输家是服务业以及家庭。高举债的投资使得服务业的营运成本大幅提高,利润摊薄;中国的普通家庭也面临通胀压力、储蓄回报率减少、投资无门等等现实问题。

种种问题积累至今,令我们发现中国的经济增长已经严重缺乏新动力,普通人的收入很难再有增长,似乎人人都看不到出路。

解决之道,一方面是要降低债务的增长速度。更重要的,是要提高生产效率,使得经济的增长是依靠提高企业单位时间内的生产效率,而不是依靠投资和信贷等等的虚拟手段进行炒作。但如果以上两条无法做到,那么中国的经济依然将会重复之前的套路,每个人的财富之路,依然是“前途光明,出路狭窄”,身体被掏空是必然的结局。

二,表面去杠杆,实际上加杠杆?

对于这个被信贷泡沫和债务负担包裹着的经济体,人们都已经是非常熟悉。但是也有人会质疑说:今年的金融政策中重要的一条不就是维持稳定、去杠杆、降风险吗?既然风险已经降了,那么债务的危机也就不存在了。

但即使采取了各种限制信贷的措施,国际货币基金组织此前依然警告,中国正处于“危险”的信贷扩张路径,经济增长的主要成本“是公共和私人债务的进一步大幅增加”。

诚然,今年的“去杠杆”是经济工作的主题,但是这并没有直接让我们背负的债务直接减轻。去杠杆的政策让中国银行业的资产增幅减小,今年的增幅只有5.5%,远远低于前五年的平均增长15%。这普遍被认为是中国由过去的资金容易取得、信贷宽松的情况转变为现在的资金趋于紧缩、信贷紧缩,以达到遏制泡沫的目的。

不过,这是只知其一不知其二。根据德意志银行对中国的债务问题的研究:与其说目前中国是在去杠杆,不如说是在进行债务再分配。虽然房地产贷款的数量被打压下去了,但在中国在家庭新增债务中,很大一部分是零售消费信贷,这当中有相当一部分是变了个花样的房贷,用消费贷的名目来实现购房的目的。即使抛开此种情况不论,与真实的消费贷款相对应的是,中国零售销售数据今年并不强劲。

如果我们查阅官方统计当中的消费类数据,会发现近三个月的数据并没有任何明显的提升。如果我们分别从餐饮、零售品、汽车相关、石油相关、建筑材料相关等等几大类别的消费数据来看,会发现无一例外的都是来到了历史最低点。

餐饮与商品的销售增长仅仅为10.1%,为去年12月以来最低;石油相关的消费品增幅为4.5%,为2016年10月以来最低;降幅最大的是建筑相关行业消费增幅,仅为8.8%,这个数据是2009年以来的历史最低。这明显是受到房地产业被打压的影响。

而如果从社会消费品销售的整体情况来看,会发现目前的增幅处于2008年金融危机以来的历史低位。总之,数据告诉我们社会消费并没有因为对房地产的打压而迅速提升,反而是愈加萎靡不振。在此种情况下,谈何消费贷款的增加呢?

实际上,随着中国整体债务的增加,中国普通家庭的偿债能力其实在减弱,换言之,标普等信用机构不仅仅是调低了国家的信用评级,其实也是调低了每个家庭的信用评级。这意味着在未来,中国还不起钱的家庭数量将增多,家庭债务违约的总体数量也将会更加庞大。

在中国政府试图以消费支出提振经济增长之际,却发现多数消费者无法从国有银行获得贷款,大量网上贷款机构应运而生,以填补国有银行留下的空白,在这种情况下,必然会存在大面积违约的风险。这是很容易想到的事情:连财大气粗的大财团如今都还不起钱了,何况本来就没几个钱的普通家庭?

根据麦肯锡的一项调查,2022年前,中国整体债务规模将达到355万亿,届时76%的中国城市人口将被视为中产阶层。在这些人当中,有多少人会是还不起钱的债务违约者呢?另外,就算还的起钱,但背负债务的人们会真正感到幸福吗?

根据国内的一份研究报告,尽管家庭债务通过提升家庭消费而提升了幸福感,但由于同时带来了巨大的财务压力,影响了个人情绪和身体健康,又降低了幸福感。

我们可以粗略计算出,当家庭债务同样变化增加一倍时,情绪所带来的影响力最大,健康次之,支出压力最小。总之,消费给幸福感带来的正面作用要小于因为支出压力、情绪和健康所带来的负面效果,所以最终来讲家庭负债对幸福感呈现出负面效应。

负债消费、负债投资,长期来看终究是一个得不偿失的选择。高额负债的结果,必然是长期偿还,本质上这就是利用人贪图一时之快的感觉,而利用金融手段把人变作欲望的奴隶、金钱的奴隶,这里边存在着一个关于欲望与欺骗的陷阱,每个人陷入其中浑然不觉。

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号