这几天都在热议招商银行此前推的P2P钱端爆雷的事情。

之所以那么火,是一篇名为《中年人的风平浪静,只能靠命》的文章。

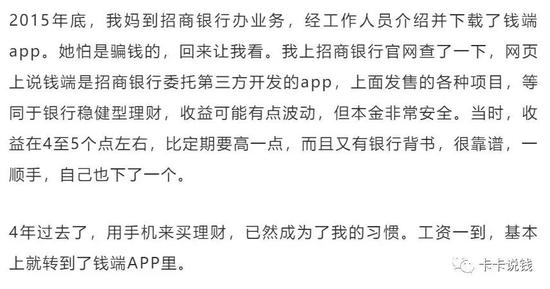

文章的主人公是一个女硕士,说的是自己通过招商银行介绍,下载安装了一个叫“钱端”的APP,并在里面投资了一共86万,结果爆雷了。

截图一段原文如下:

文中主人公家住安徽四线城市,除去社保公积金,自己每月收入3800块;老公则只有3000块。每月交完2300块的房贷,就剩4500供一家四口花销。

孩子出生6个月时,婆婆因为带孩子太累,冠心病发作,身体开始变差。因而带孩子的事,交给了自己老妈。

日子过得极其紧巴。

虽然每月只能存下很少的钱,但女硕士夫妇自认为自己不碰网贷、偶尔买个银行理财就不会遇到啥风险。就在招商银行推荐的钱端上面买了一个理财产品,收益率大概是5%左右,累计投了86万元,包含她父母亲、婆婆的钱。

结果在老公失业的两个月后,钱端雷了!

你没看错啊:收益4、5个点理财,雷了。且事后女主才发现,并不是投的什么银行稳健理财,而是P2P。

女主找到银行,招商银行告诉她,双方已经取消了合作。而APP那一方又说自己只管技术,资金是银行管理的。

反正,最后就是要不到钱。于是就有了银行卖我的P2P爆雷了这篇热闻。

如果说上面的文章是投资者口述,可能存在主观臆断,或者加入了主观情绪,并非完全事实,那么我们看另一篇文章。

在知乎上,有一篇《一名招行一线员工与钱端APP三年的故事》,是招行员工写的,通过这篇文章,能够清楚了解到招商银行背书钱端的来龙去脉。

文章主要内容概述如下:

1、2016年招行总行推出“小企业e家投融资平台”。

这个平台推广名又称“员企同心”,产品分企业版和个人版,企业版的入口内嵌在企业网上银行中,通过网银接口可以直接注册为企业用户,而个人版就是钱端APP。

从海报上可以看到“招商银行旗下互联网金融平台”字样。

钱端是招行试水互联网金融的战略性性工具。

互联网金融大部分就是我们俗称的P2P,2016年正是如日中天的时候,招行想入局也能够理解。

原文截图:

2、KPI重压之下的员工疯狂推广

3、消声

2017年初,员工推广钱端APP的KPI消失了。并无内部公告钱端与招行合作解除。

4、逾期

2018年四季度,有客户反馈钱端逾期,这才知道招行已经发公告称:

早在2017年4月,就与钱端合作终止。而招行发公告日期,是2018年10月30日。

但是,在2018年4月,客户投入钱端的资金去向是招行小企业平台。(此时间段为招行声称已与钱端停止合同期间)

5、爆雷

2019年5月27日,钱端公告项目逾期,无法兑付。总待收14亿,涉及投资者约9000人。

6、扯皮

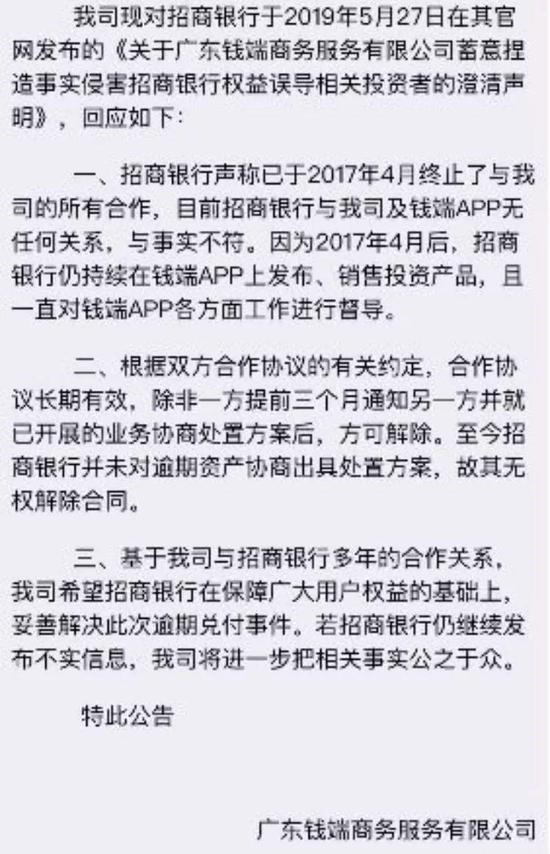

5月27日,招商银行发布澄清声明,表示其已于2017年4月终止了与钱端的所有合作,目前招商银行与钱端并无关系。同时,招商银行投诉钱端盗用商标的行为。

2019年5月28日,针对招行的声明,钱端发了两则通告,表示招行的措辞与事实不符。

5月30日,钱端平台再次发布公告称已起诉招商银行,请求判令招商银行已开展但逾期未向投资人兑付的业务出具处置方案等,法院已立案。

至此,招行和钱端的纠纷仍未解决。监管部门已经介入调查。

希望能够尽快解决。

除了上面两篇文章,网络上还有不少相关内容,大家或许从中可以看出一些端倪。

1、有人反馈当时钱端APP是可以从招商银行官网上下载的。

2、2019年5月20日,招商银行ATM上仍然是宣传钱端的视频。

3、流水显示招行

4、网上员工评论

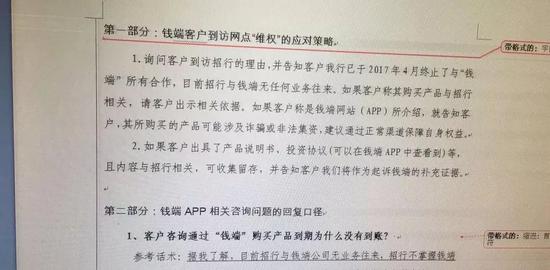

5、流传的招行应对话术

7、钱端方面在面对用户的询问时,表示自己只是信息技术服务平台。并暗指其与招商银行的合作关系。

以上所有内容,既明是网上收集,并加以整理、归纳、复述,并不夹杂任何个人主观臆断,希望大家能够了解到客观的内容,自行评判是非对错。

看到这里,可能很多号就开始各种推销了。

卖保险的说要拿一部分钱买保险,保命的钱,抵御风险。

其他银行的业务员说他们家银行才稳,赶紧把钱存过来。

各种推理财的估计又说自己各种合规、靠谱、底层资产好。

人血馒头吃不得!

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号