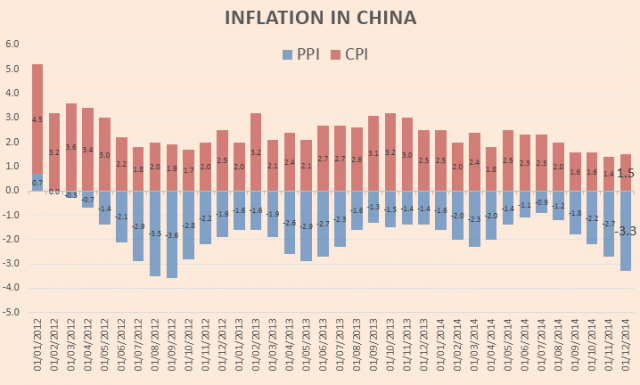

中国12月PPI同比萎缩3.3%,创2012年9月来最低,预期萎缩3.1%,前值萎缩2.7%。中国PPI同比已连续34个月为负值。

不过,同时发布的CPI数据略让人感到安慰。中国12月CPI同比增长1.5%,与预期持平,较上月同比增长1.4%有所上升。

中国通缩阴影加重了吗?我们应该担忧通缩吗?

英国《金融时报》专栏作家David Keohane援引经济研究机构Capital Economics、野村和高盛的观点认为,“实际情况没有那么糟糕”,他们认为仅依据PPI判断,不必过于忧虑通缩。

Capital Economics认为,“在最终消费商品的价格相对稳定的情况下,因全球大宗商品价格走低,公司应该受益于投入成本下降。”而对于CPI,预期是其将在明年小幅下降。Capital Economics称,“因多数家庭和公司将从通胀率走低中获益,因此中国的所谓通缩说法是言过其实的”。

对此,美银美林为代表的“反方辩手”的看法截然不同。首先,美银美林分析师认为,中国的通缩不应归咎于大宗商品价格走低。他们相信,刺激导致的产能过剩是当下通缩的罪魁祸首。

且不说全球金融危机后立即出现的短暂且急剧的通缩,20世纪90年代末及21世纪初,中国也经历过类此压力。亚洲金融危机及国内国企改革、经济刺激之后,需要应对需求疲软。

上次通缩出现之后的六年时间里,中国一直未能成功挣脱通缩泥潭,直到2003年前后。实际上当时的有利因素很多,如20世纪90年代的科技网泡沫、2001年末中国加入世界贸易组织以及2002年开始的全球五年经济黄金增长期。此外,当时政府还可以住房和汽车消费等促进需求。

当前,投资占GDP的比率远高于上次,这可能预示更严重的产能过剩问题;全球增长疲软,但因近年国内通货膨胀和人民币升值,中国也失去了全球竞争力。同时,中国必须设法努力创造一个足够大的需求驱动:楼市黄金期已过,交通和环境问题也限制了汽车的消费需求。

以上或预示着通缩压力将在一段时间内如影随形。

美银美林表示,中国信贷违约或紧缩不可避免:

多年来,中国楼市需求最重要的驱动因素是负利率。通货紧缩或通胀下降,伴随着金融管制放松,很大程度上结束了这一局面。

在中国的楼市热潮中,除了真实需求刺激外,投资者也将之用作对冲通胀的途径。现在,这两方面需求都疲软了。更糟糕的是,大宗商品市场的通货紧缩往往自我循环:价格走低使矿商增加产量,以试图弥补损失,而这往往带来更大的价格压力。最近铁矿石市场即是一例。

另一方面,温和通缩对WMP产品、公司和政府债券是明确的积极因素。因为他们的票息是固定的,一般价格下降意味着实际收益更高。它们也比固定资产有更好的流动性。而长期通货紧缩、尤其是严重的通缩,将最有可能在某一个节点导致坏账爆发。因此,当信贷周期一拖再拖时,我们需要越来越警惕信贷市场的潜在违约可能(尽管政府债券整体是安全的)。

事实上,我们判断,因产能过剩和杠杆过高,公司债违约突然爆发导致信贷紧缩的概率很高。不过,时间很难预测。

相关文章

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号