一、两句闲话

今天在个人群上堂课,免得这里成为口水横飞的地方。这个群的目的是让大家一起学习、互帮互助、多讨论、开阔视野,所以如果有专业才干当然好,大家就听听专家怎么说。如果没有专业才干,也提高一下大家的common sense,即所谓常识。

不过,也要避免某些同学看起来样样都是专家,谈到啥都好像造诣颇深,实际却是半瓶子水晃荡,这样就没啥意思了,浪费了自己的时间,误导了好学的同学嘛,呵呵。

下面言归正传。

二、何为偿债率

今天给大家介绍一个概念,叫做DSR(Debt Service Ratio,偿债率)。它的计算公式是,私人债务(比如你的债务本息之和)/私人总收入。根据提出这个理论的同学的看法,该比例过高的话,就会引发银行危机和经济衰退。据说比大家通用的债务/GDP指标,还要准确哈。

这个概念是两个同学(Mathias Drehmann和Mikael Juselius)在一篇文章里面提出来的。我给大家一个链接,希望同学们特别是混银行的,可以研究一下,文章15页不是太长。

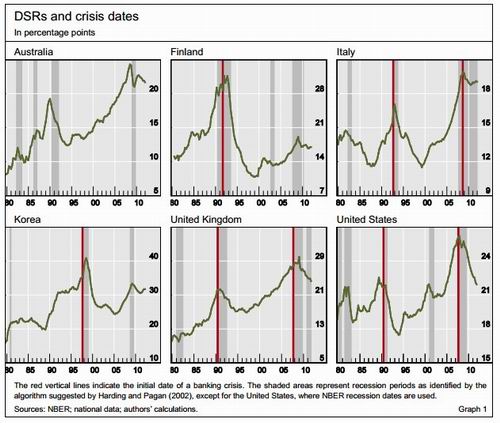

这个文章的结论之一,是不管你是哪个国家、什么时间,也不管你的金融业的成熟程度如何,通常如果你的DSR比例高于20—25%,就是一个银行系统危机的信号。看图识字哈。

图1 部分国家银行危机时的DSR数据

其中的红线就是银行危机出现的时点,阴影部分是经济衰退的时点。这里大家会看到有些国别差异:比如韩国发生危机时SDR是比较高的(约40%),而德国和希腊还没到20%就发生了。

三、继续看空中国

1.坚持不懈的看空

那么为啥大家对这个指标感兴趣了呢?

昨天(注:6月4日)在商业群提到,有黑嘴借汇丰的中国PMI唱空中国的闹剧,而这个也一脉相承哈——因为现在有一股国际财经势力,在炒作中国出现明斯基时刻[1]的可能。

其中给法国兴业银行做事的姚炜同学,就用这个理论来测算中国目前的情况。

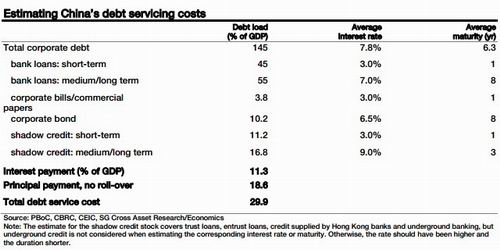

姚同学的看法,就是把中国的非金融公司的债务,和地方政府融资平台的债务,加在一起,认为2012年底,中国的债务占GDP是145-150%。

她的另一个观点,就是中国目前的平均利息是7.8%, 债务平均到期率是6.3年。

当然因为影子金融系统的数据比较难断定,姚同学就用了比实际情况,可能要长期的到期率。当然影子系统的利率,可能会更高。

这样计算的结果,就是中国的DSR是29。9%

先看图。其中11.3%(7.8%x145%GDP)是利息,剩下的是债务本金。

图2 部分国家银行危机时的DSR数据

从某种意义上,这个解释了为啥信用扩张,但GDP没有上去的问题。比如2009年增加一个单位的GDP要1.9的信用扩张,而现在则到了4.5左右。具体数据可能不是很精确,但趋势一目了然,意思大家都能明白哈。

当然姚同学也承认,中国银行的贷款坏账率并不很高,说明了债务里面有不少是债还债(新债还旧债)。这个结论,就是因为大部分地方政府融资平台是新债换旧债,反映出公司债务里面有不少是没办法通过自身现金流还本付息。

这个就是所谓的明斯基现象下的庞式金融。当然大家也知道,唱空中国的同学们的“黄河大合唱”不知道唱了多少年了。毕竟中国之前已经经历过拯救银行系统,但并没有发生国家混乱的情况。

2.中国的金融风险

其实,就是中国的各地地方政府屁股底下坐着的一大堆东东,大家也不知道情况如何。或者里面产生的坏帐和烂帐,本身需要靠经济增长来消化掉,但是这些需要经济增长来消化到坏帐和烂帐,现阶段又拖累经济增长。不过好在中央政府和管辖的正式金融系统,还算给力。

因此,大家看到韩国到了40%才出现金融危机,也许中国的抗力还要高些呢。按照金融时报Jamil Anderlini同学的看法,中国出现金融危机的机会比较小。其中两个原因:

Ø 一个是国家对金融系统的控制,导致金融业的同学们胡作非为到黑天黑地的情况,不会发生。

Ø 第二个是中国的资本出入管制,保证了资本的大幅流入和流出来冲垮国家金融系统的情况难以发生。

金融危机实质上是政府信用的危机,而目前中国党和政府的信用仍在,那么金融系统的信用就在。

大家都知道,90年代银行危机后,是把坏帐集中到4大资产管理公司,然后让银行们轻装上阵了。虽然今天,地方融资平台和某些国企又搞出了不少东东,但是整个中国的情况,比世界其他国家好多了。

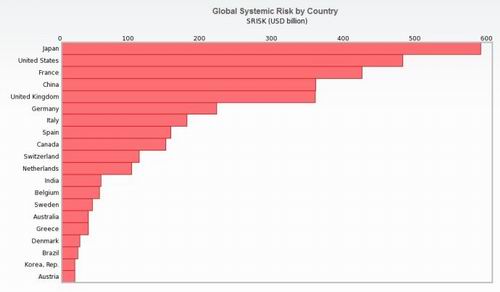

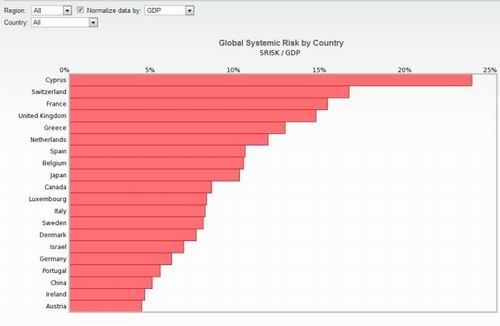

如果光看金融资产的规模,那么中国的风险是比较大,只比日本、美国和法国好一点。但是把金融业和整个GDP比较起来,就不一样了。

图3 部分国家金融风险一览

图4 部分国家金融/GDP风险一览

不过这里也有一个问题,就是中国现在的资本结构。其中主要是中国经常帐户的盈余,主要是以海外资产(美国国债)的方式存在。这些资产在脱手的时候不太容易,届时会影响到政府应对金融危机发生时候的能力。

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号