在上个月A股大爆发时,市场普遍信誓旦旦地指出中国大牛市已宣告来临,A股也确实不负重望,连续几日破万亿的天价交易叫全球都汗颜,连同样大涨的美股都不能直视,短短一周左右就从2600点直冲三年技术关口——3000大关。特别是12月8日上证综指攀上3100大关时,有人惊呼:A股要重回6000点!

但是12月20日证监会突然宣布要调查18只股票,称怀疑其等涉嫌操控股市,调查结束后说:“基本符合操作规范”……..介……..该肿么说?

总之,带来的结果就是A股上冲基本止步在3100点以内了,使得领头羊金融股一会像吃饱的胖子,一会又像泄了气的皮球,股市陷入剧烈震荡期。

证监会的这一动作无疑是给了两融投资与唱多A股的多方以泼头冷水,同样被泼了冷水的还有华尔街,就在大约半个月前,华尔街多家机构异口同声地声称中国最快在年底推出新一轮的降准降息,称中国要进入激进宽松时代。然而,中国政府却回应称:“2015年,中国货币政策仍以稳健为主”。

那么,中国到底会不会激进宽松呢?

先撇开大方向不谈,以全球股市为例,散户交易率高居不下的中国A股确实是个不成熟的股市,这当然有国家金融政策限制(投资渠道不多、规则太死)的影响,但是中国人的“羊群思维”又有别于欧美等发达国家,在黄头发蓝眼睛的外国人看来,中国人每逢大事就争先恐后不计后果一涌而上的行径相当不可思议,本轮A股大爆发也确实延续了08年前散户贡献最多(70%的交易率)的历史,所以当A股牛气冲天那几天,高盛与花旗就一反常态地唱反调(这不是一个理性的表现,不看好A股牛市)。而站在政府的角度,作为在经济转型中的中国,非理性投资显然也是无助于长远进步的,而且A股自成立以来就一直备受指责,多年来不变的都是肥了庄家瘦了散户,而今大量散户参与融资融券这样的高风险投资项目必然会再次挑动政府的神经,因此,在“去杠杆化”与维稳思维的指导下,打压疯牛症就不难理解了。

若说这一动作只是针对股市,并不能代表中国继续宽松与否的信号,那么,周六(12月27日)央行静悄悄的一个大动作就不是这么简单了,27日晚央行发布《关于存款口径调整后存款准备金政策和利率管理政策有关事项的通知》,内中给出一个极为关键的信号:“2015年起对存款统计口径进行调整,将部分原在同业往来项下统计的存款纳入各项存款范围。其中,新纳入各项存款口径的存款是指存款类金融机构吸收的证券及交易结算类存放,银行业非存款类存放,SPV存放,其他金融机构存放以及境外金融机构存放,上述存款应计入存款准备金交存范围,适用的存款准备金率暂定为零”。

这是什么意思?

简单点说就是:属于银行对公类的部分“同业存款”纳入普通存款,也就是变相降准。

为什么说是变相呢?

因为,国家规定的存贷比最大不能超过75%,而央行的这次调整将企业存款与普通存款同化等于直接充大了存款额(分母)——因为,银行有这样的操作空间,而“上述存款应计入存款准备金交存范围,适用的存款准备金率暂定为零”则表示银行可以不用缴纳准备金给央行了,这样,银行的可利用资金可就变多了,据估计,此次调整将给商业银行释放约5.5万亿的信贷空间,绝对利好投资市场。

说到这里,基本上可以判断:中国的确有激进宽松的可能。

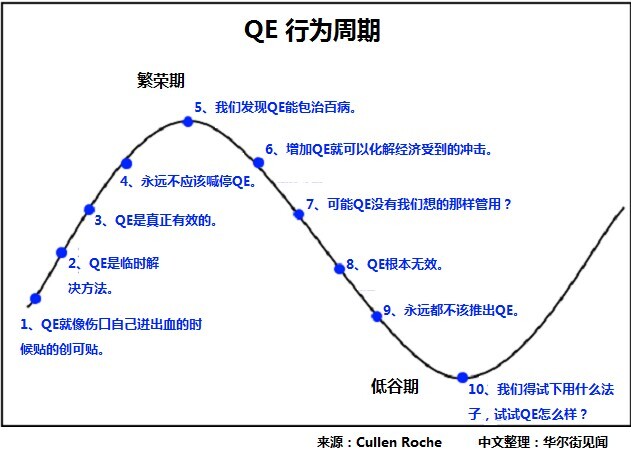

然而,目前来讲还是言之过早,应该来说,此次央行的调整仍然是属于结构性调整,目的是为了刺激资金的流动性,银行有了更灵活的手段和更多的钱去放贷后,市场自然也会有了更多的选择,而不仅仅限于股市与楼市,也就是更有办法盘活经济,本质上还是与SLF(常备借贷便利),而是MLF(中期借贷便利)上是一样的,因此,这还是好事一桩,激进宽松至全面QE这玩意,真不是个好东西….西方已经越来越多人的反对QE,如图:

QE这东西是个毒品,会上瘾的,日本20年宽松,美国欲升(息)又欲降(继续QE)欲罢不能,欧洲欲拒又还迎(只有行德国能坚持)。

然而,笔者对于央行此次向市场利率化“放水”的行径则有以下几个担忧:

一、 在过去五年,中国超发了130万亿货币,其中“僵尸货币”是导致人民币贬值的主要原因,此次调整会不会更加无助于解决此情况?

二、 全球独此一家、高达30%或以上的民间贷款、是GDP两部的民间融资的怪象在新一届政府打压下,已经有所改善,会不会因此次调整而又卷土重来?

三、 若信贷再次失控,中国保住了“7”,实现高通膨于广大人民又有何利益?

作为一名小小的公民,我只想说:不如直接降息?

相关文章

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号