王中宇《中国困境的政治经济学观察》 第三编 两极分化观察 第一章 资金流量观察(下)

1.4 可支配收入的使用格局演化

前两节我们观察了可支配收入的来源与分配演化,本节观察可支配收入的使用。可支配总收入的使用方向有两类:消费与投资。

消费包括居民个人消费和政府部门的公共消费。

可支配总收入扣除消费后的余额是总储蓄。总储蓄基本决定了一个部门的投资能力,但有一项调整:资本转移----“即一个部门无偿地向另一个部门提供用于固定资本形成的资金或实物,包括投资性补助及其他资本转移。”(国家统计局国民经济计算司赵春萍 «资金流量表编制说明»)这种无偿的投入,主要是政府部门进行。总储蓄加上获得的资本转移,就是一个部门的投资能力,实际投资则分解为资本形成总额和净金融投资。在资本形成总额中又分为固定资本形成总额和存货增加两类。

储蓄与消费

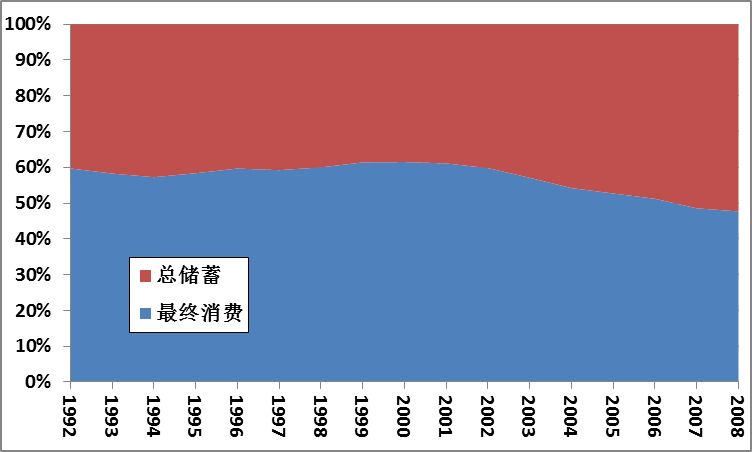

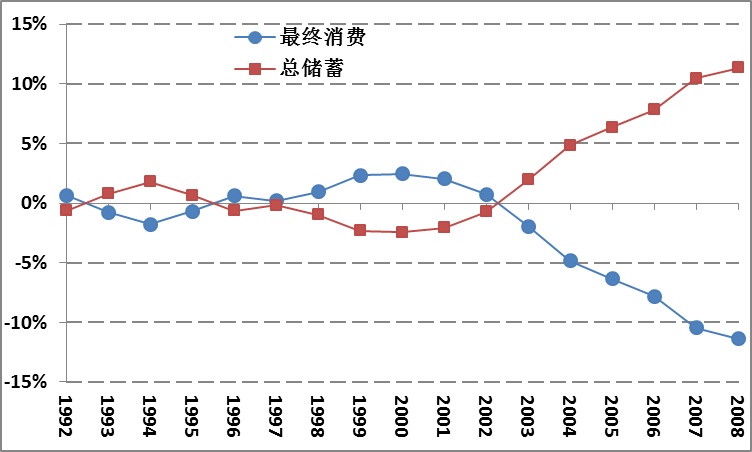

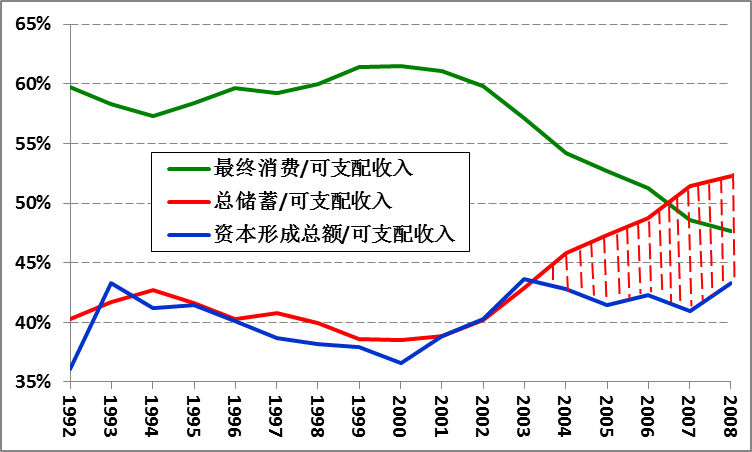

全社会可支配收入在储蓄与消费间的分配格局见图3.64。数据显示,自进入本世纪后,消费份额迅速下降。17年平均,最终消费占可支配收入的59.05%,而总储蓄占40.95%。不妨模仿气象学界的方法,以17年均值为基准,计算每年的“距平值”得图3.65。请注意2003年,此前,两者在均值附近互有涨跌,此后两个份额呈现出单向加速走势,系统性地偏离了均值。到2008年消费所占份额比17年均值低了11.36%。消费份额如此急速地萎缩,是如今经济困境的根源所在。

图3.64:全社会可支配收入使用结构演化

图3.65:消费、储蓄份额的“距平值”

消费结构

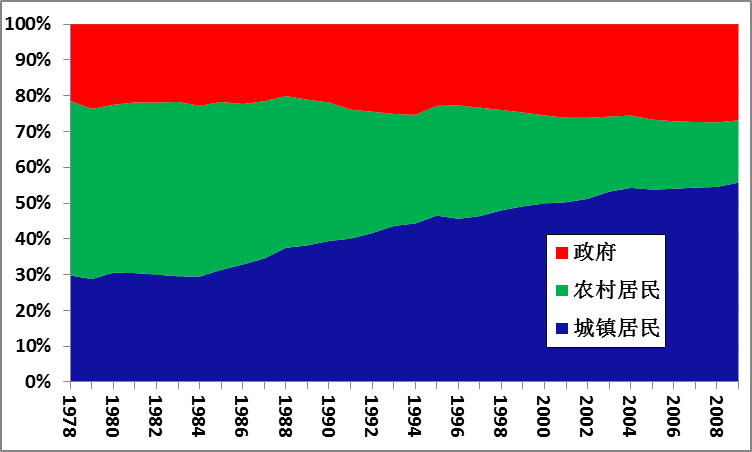

消费由住户部门与政府部门两个主体进行。在«中国统计年鉴2010»上能查到比«资金流量表(实物交易)»覆盖区间更长,区划更细的消费结构数据(见图3.66)。从1978年到2008年,政府消费份额从21.44%增加到27.41%,2009年微降至26.82%。在居民消费内部,农村居民消费从1978年的48.79%降至2009年的17.42%。17年累计农村居民、城市居民、政府占总消费的平均份额分别是33.62%、42.49%、23.89%。其“距平值”演化见图3.67,数据显示出份额扩张最大的是城市居民,其次是政府,这两者扩张的代价是农村居民的份额大幅萎缩(30个百分点以上)。

图3.66:消费构成演化

图3.67:三类主体占总消费份额的“距平值”

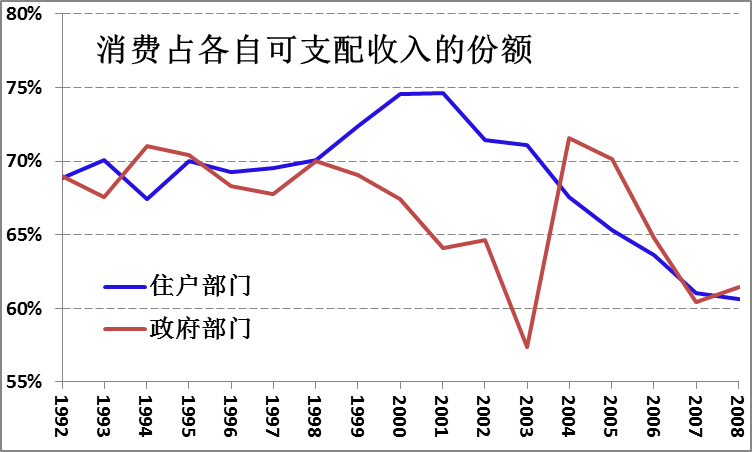

消费受制于支付能力,由消费/可支配总收入可观察二者间的关系(见图3.68)

图3.68:消费/可支配收入

先观察住户部门,1998年以前,这个比值大体维持在69%附近,这大体符合中国人“耕三余一”的传统:三年劳作所得需结余出一年的收入。此后步步高升,超过了74%,直至2004年才回到69%以下。

回顾这段历史,1998年,国务院发布了《关于进一步深化城镇住房制度改革加快住房建设的通知》,该文件明确提出:从1998年下半年开始,停止住房实物分配,逐步实行住房分配货币化。当年住房改革目标何在?请看新京报的一则报道:

1997年11月的一天,朱镕基来到深圳视察工作,时任万科总经理的王石受命进行企业汇报。那时,万科已经是一家房地产特征很明显的公司,他的发言引起朱镕基的兴趣。他认为,2—3年内,住宅产业不可能成为支柱产业。

“如果取消福利房分配制呢?”朱镕基问。

“不能。”“如果金融市场开放呢?”“不能。”“消费信贷放开,还不行?”“……两年内不行。”“我两年内一定要把住宅行业促成支柱产业。”朱镕基斩钉截铁。

“总理说行,就一定行!”全场大笑。

(«十年一觉房改梦待从头回归“保障”» 2008-6-15 新京报)

总理果然言必信、行必果,于是人们看到在各类富豪榜上,挤满了房地产富豪,而购房成了每个人不得不面对的硬性支出,但绝大多数国人的实际收入,连当“房奴”的资格也没有。

同是1998年,“亚洲发展银行驻中国办事处首席经济学家”汤敏、左小蕾夫妇致信总理朱镕基,提出三年内扩大大学招生一倍和教育收费的建议,其核心理由包括:可以扩大消费需求、缓解就业压力;可以使新增劳动力延迟进入就业市场,给下岗职工腾出工作机会。其具体建议包括:加快高等教育产业化进程,创新融资机制,收取使银行获得至少是贷款平均收益的利率;为此需对新增学生全额收费。此后产业化成了事实上的教育改革方向,每个国民的切身体验都可以证明这一点。

早在1979年元旦,时任卫生部部长钱信忠就提出“运用经济手段管理卫生事业”。同年,卫生部开始试点对医院“定额补助、经济核算”。1984年,卫生部提出“简政放权,多方集资。”1985年,“市场化”导向的医改启动。1997年初,《中共中央、国务院关于卫生改革与发展的决定》以“医药费用过快上涨”为由,提出“卫生改革亟待深化”。而“深化”的核心手段是“进一步扩大卫生机构的经营管理自主权”,“打破平均主义”。结果医疗机构成为牟利机构,而政府乘势摆脱了财政负担。据卫生部公布的《2005年中国卫生统计提要》的数据,我国的卫生总费用从1980年的143.2亿元急速上涨到2003年的6623.3亿元,但在这飞涨的卫生费用构成中,政府卫生支出从36.2%下降至17.2%,社会卫生支出从42.6%下降至27.3%,个人卫生支出却从21.2%剧增至55.5%,甚至在2001年一度达到60.0%。且2001年全国卫生事业费总额为546亿元,其中中央部分只有35.43亿元,占总额的6.5%。(以上数据转引自«中国医改成“夹生饭”» 人民网 2005-06-27)

1997年12月11日中央经济工作会议提出“打好国有企业改革攻坚战”,为此要求“进一步实施鼓励兼并、规范破产、下岗分流、减员增效和再就业工程,真正形成企业优胜劣汰机制和劳动力合理流动机制。”下岗分流就此大规模展开,据«中国统计年鉴»数据计算,从1997年到2006年国有企业职工人数减少了3507.4万人。 这些当初的“中产阶级”顿时沦为城市贫民。

住房、教育、医疗、下岗四箭齐发,将原本由政府承担的费用推给最缺乏支付能力的社会群体,导致此后数年住户部门消费支出/可支配收入明显超出历史平均水平。底层国民走向困顿,给资本集团创造了暴富的良机。正是在这期间,中国的两极分化加速发展,以房地产富豪为代表的、中国特色的私人资本原始积累基本完成。他们与工薪劳动者间的两极分化亦基本完成。

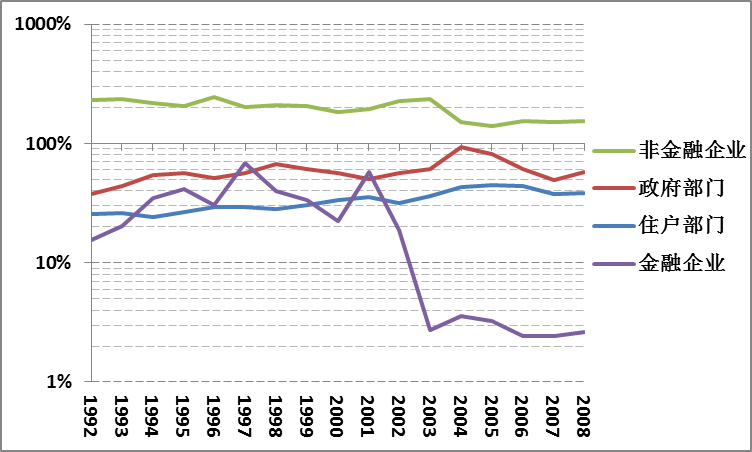

与此同时,工薪劳动者内部亦发生明显分化。1992年金融企业部门人均劳动报酬为家庭小生产者(住户部门)的6.83倍,到2004年扩大到11.8倍,政府企业部门则从5.17倍扩大到8.32倍。而非金融企业部门却从3.14倍收缩到2.48倍。

这一切导致2003年后社会上对基尼系数的密切关注,据世界银行的统计数字,我国的基尼系数在改革开放前为0.16,2003年已经至0.458,超过了国际公认的警戒线0.4,到达危险的边缘。2004年我国基尼系数已超过0.465。

于是社会成员的绝大多数支付能力严重不足,而支付能力的主体却集中在少数、甚至极少数国民手中,他们已经应有尽有,除了支撑起一个让全世界侧目的奢侈品市场外,大量的支付能力转为储蓄----加入资本的行列,冀望“以钱生钱”。于是2004年后,住户部门栏下,消费/可支配收入急速下滑。

与之对应,由于上述四大改革大大卸除了政府的财政负担,1998年后,政府消费支出占其可支配收入的比重持续下降,从1998年的69.97%一直降至2003年的57.34%,而这期间,政府官员普遍的感受是“不差钱”。

迅速的两极分化导致社会失稳。防盗门发展史折射出了社会失稳史。今天浙江永康生产的防盗门约占全国的70%,被中国建筑金属结构协会授予“中国门都”之称。有意思的是永康的防盗门行业自1997年兴起,而此前国人对防盗门知之甚少,80年代之前更是闻所未闻。而今防盗门几乎成了家家户户的必备设施。

在政府消费支出占其可支配收入的比重降至历史最低点的2003年,“维稳”已然成为各级政府的要务。就在这一年,所谓“深圳模式”的亮点、外来农民工聚集的东莞,公安局提出当年工作思路是:“全力维稳 务实创新”,要求“迅速、妥善地处置各种群体性事件。”为此要拓宽情报信息渠道、全面开展情报信息工作、狠抓流动人口和出租屋管理、在市区47个主要路口设置具有自动抓拍功能“电子警察”、加大夜间巡逻密度……。(«全力维稳务实创新 东莞公安局提出2003年工作思路» 南方网2003-02-21 http://www.southcn.com/news/dishi/dongguan/shizheng/200302210521.htm)

这一年五月八日汕头市政府批转市维稳及综治办《2003年汕头市维护稳定及社会治安综合治理工作意见》,通知要求对“系统各有关单位”实施维稳责任的“一票否决权”制度。(汕头建设网http://www.stjs.gov.cn/zwzx/info.asp?id=284)

“维稳”甚至上了小学的工作计划,这一年长沙市芙蓉区大同小学的«2003年大同小学维稳工作计划»要求“杜绝群体性事件”,“管理好房屋租赁和临时居住人口”,“聘请法制校长”,“安全保卫工作方面应健全机构,落实人员,经费纳入预算”,“完成各级综治委布置的其他工作任务”……(见长沙市芙蓉区教育城域网http://datong.furongedu.com/AreaInfo/Upfiles/InfoAttachFile/Info20050118_3097.doc)呜呼,这还是在办学校、搞教育吗?

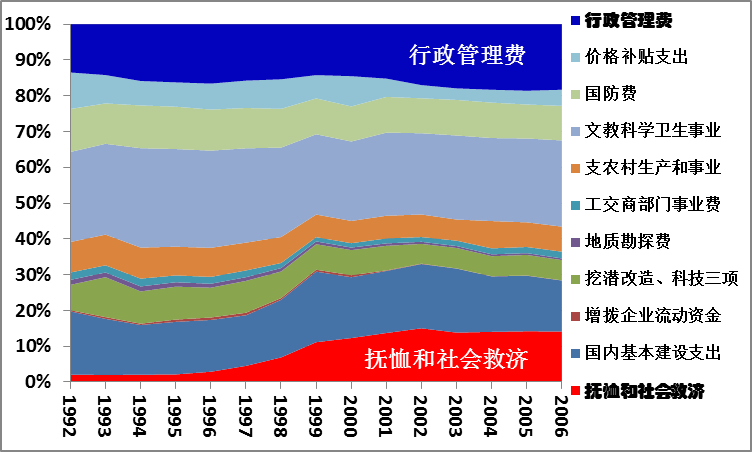

“维稳”无非软硬两手,“软”即所谓“花钱买稳定”,“硬”即动用专政工具。两手都要花钱,结果政府消费占可支配收入的比重回升。17年间,在财政支出中份额扩张最明显的是“抚恤和社会救济”及“行政管理费”两项(见图3.69),这是维稳软硬两手的代价。

图3.69:财政支出项目构成演化

总储蓄

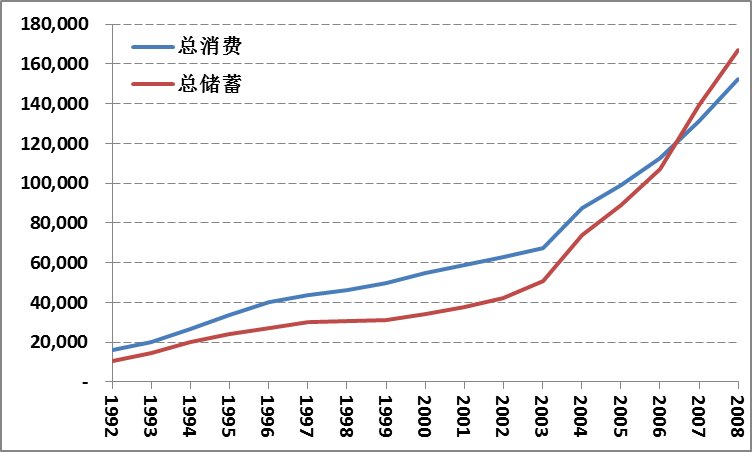

可支配收入减去消费即总储蓄,全社会总消费与总储蓄对比见图3.70。数据显示,2003年后总储蓄增速超过总消费,2007年后总储蓄值超过总消费,即当年生产的一半以上财富成了“储蓄”。

图3.70:总消费与总储蓄

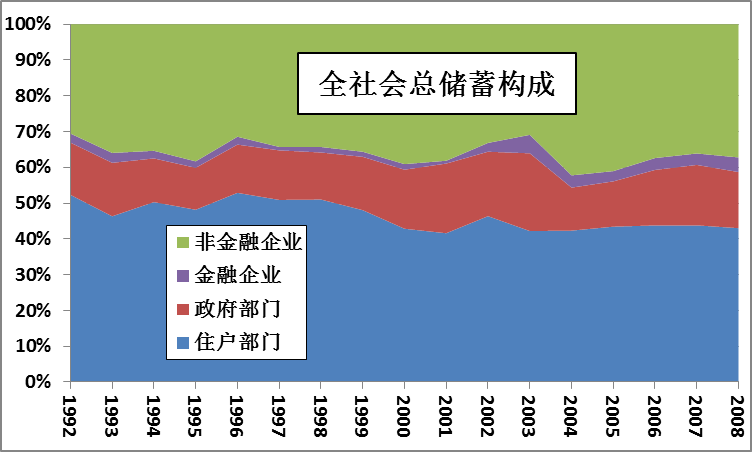

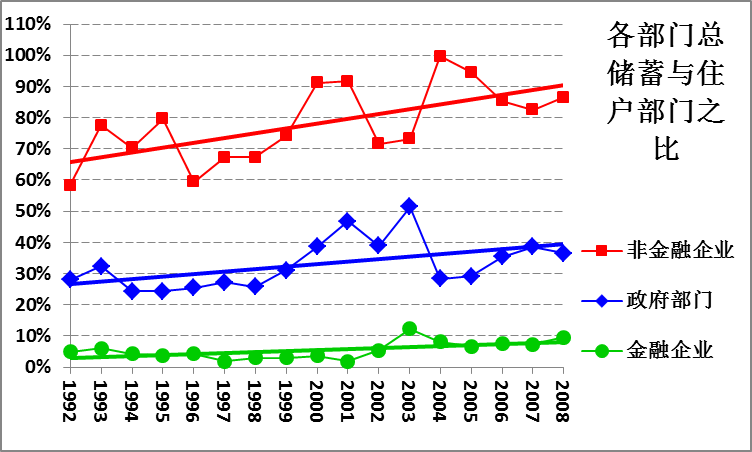

图3.71是总储蓄的部门构成。数据显示,从总量看,住户部门是最大的储蓄部门;从动态看,住户部门的份额在萎缩,而其他部门的份额均在扩张。以住户部门的储蓄量为尺度来衡量其他部门,可以更清楚地看出这一趋势(见图3.72)

图3.71:总储蓄的部门构成

图3.72:各部门总储蓄与住户部门之比

资本转移

从全社会看,总储蓄亦即投资能力。从各部门看,储蓄代表了各部门进行投资活动的自有资金。而各部门的投资能力尚需受资本转移的调控。

17年累计,各部门间资本转移格局见表3.3。

表3.3:各部门间累计资本转移(1992-2008年)

|

|

资本转出 |

资本转入 |

资本净转入 |

| 住户部门 |

18.22 |

- |

-18.22 |

| 政府部门 |

48,181.03 |

1,150.07 |

-47,030.96 |

| 非金融企业 |

- |

48,097.23 |

48,097.23 |

| 金融企业 |

- |

32.11 |

32.11 |

| 国外部门 |

1,150.07 |

69.91 |

-1,080.16 |

| 合计 |

49,349.33 |

49,349.33 |

- |

资本转移是无偿进行的。数据显示,资本转出的主体是政府部门,占到合计的97.63%,其次是国外部门,仅占2.33%,最后是住户部门,仅微不足道的0.04%。而资本转入的主体是非金融企业部门,占合计的97.46%,其次是政府部门,占2.33%,然后是国外部门,占0.14%,最后是金融企业部门,占0.7%。从总体上看,资本转移主要是政府对非金融企业部门的无偿注资。图3.73中政府部门资本转出曲线与非金融企业部门资本转入曲线几乎重合就印证了这一点。

图3.73:政府部门资本转出与非金融企业部门资本转入

图3.73再次显示,1998至2003年是个值得高度重视的时段。这期间政府部门向非金融企业部门大量无偿注资。这个时段的主题词无疑是“国企改制”,政府为之动用了巨量资金,在其峰值的2001年,高达6,053.83亿元,占当年财政收入的37%。

国企改革启动于1992年,但在实际操作上,直到1998年前,国企改革仍未触及产权问题。1997 年12月中央经济工作会议上,提出了“用三年左右的时间,通过改革、改组、改造和加强管理,使大多数国有大中型亏损企业摆脱困境”的目标。其核心措施除了前述“鼓励兼并、规范破产、下岗分流、减员增效”外,就是“以市场为导向,资产为纽带,通过强强联合,在一些重要行业或关键领域组建一批大型企业集团,同时采取改组、联合、兼并、租赁、承包经营和股份合作制、出售等形式,加快放开搞活国有小企业的步伐。”这被简称为“抓大放小”。

“抓大放小”理论上源自社会科学院工业经济研究所所长周叔莲,1993年7月他在《光明日报》上主张,认为只需要搞好500---1000家大公司、大集团。实践上则源自“诸城经验”:从1992年到1996年,山东潍坊诸城市市长陈光将282家国有和集体企业全部私有化。1997年“诸城经验”被当时的中央肯定。同年江苏省委书记陈焕友对基于集体经济的“苏南模式”进行公开反思,从此集体经济制度在基层经济组织中的彻底淡出。(新华网《率先“卖”国企掀全国大争论(组图)》 2008-10-27http://news.xinhuanet.com/politics/2008-10/27/content_10260107.htm;新浪读书《中国第一个企业股份制改革城市:诸城》 2008-12-04http://vip.book.sina.com.cn/book/chapter_77666_51350.html;常征《江苏公开反思苏南模式》 中华工商时报, 2004-10-15;新望《苏南模式的历史终结》(2004-10-28 http://www.china-review.com/sao.asp?id=5739.)

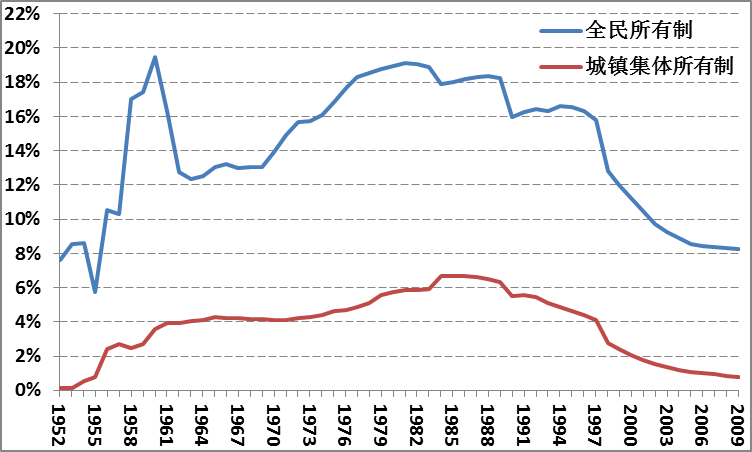

“抓大放小”的结果,国企户数从1998年的23.8万户降到2003年的15万户。随着全民所有和集体企业的萎缩,它们提供的就业岗位降至微不足道的地步,广大劳动者只能就业于私营企业,成为资本的雇佣劳动者,成为利润极大化运动中的“要素”(见图3.74)。

图3.74:国有和城镇集体企业职工占社会劳动者的比重

“国企改制”的第二个指导思想是“国退民进”。1999年《中共中央关于国有企业改革和发展若干重大问题的决定》称:

“国有经济需要控制的行业和领域主要包括:涉及国家安全的行业,自然垄断的行业,提高重要公共产品和服务的行业,以及支柱产业和高新技术产业中的重要骨干企业。其他行业和领域,可以通过资产重组和结构调整,集中力量,加强重点,提高国有经济的整体素质。在坚持国有、集体等公有制经济为主体的前提下,鼓励和引导个体、私营等非公有制经济的发展。”

实践上国有资本从164个竞争性行业中“坚决撤出”,其标志性的事件是中国胶卷行业被一家外资公司柯达全行业收购。此后国有企业集中分布于能源、电信、交通、矿业、银行等垄断性的行业。

“国企改制”的第三个指导思想是“现代企业制度”,尤其强调传统的国企“所有者缺位”,需将产权落实到个人,以实现“产权明晰”。在这个指导思想下,国企高管们挖空心思为自己谋取产权,直至发展成席卷全国的MBO浪潮。以至于2002年,为国企改制唱赞歌的网易“两会特别策划”也承认:

“1998年开始的改革在某种意义上确实成了一条制造千万富翁乃至亿万富翁的生产线,后来在各种财富榜上出现的富豪们相当一部分都是这次改革的最大获利者。这是国企管理层‘最后的盛宴’。”(«中国式改革(一)国企改革造就的“巨人”»http://news.163.com/special/reviews/reformation01.html#)

这一切就是政府在“资本转移”项目下,向非金融企业部门无偿注入巨额资金的时代背景。

固定资本形成

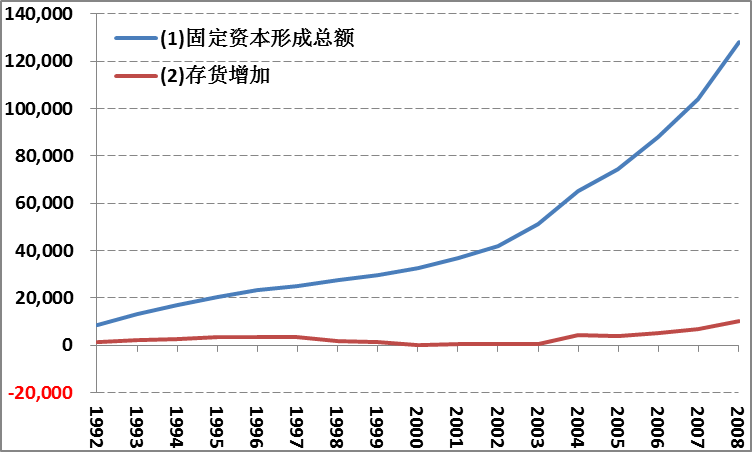

各部门总储蓄加上资产转移收入形成了其投资能力,其资本形成总额分固定资本形成总额和存货增加两项。其中绝对多数是固定资本形成,存货增加与之相比很小,且固定资本形成呈明显的指数增长态势,而存货增加则无趋势性的变化(见图3.75)。

图3.75:全社会资本形成构成

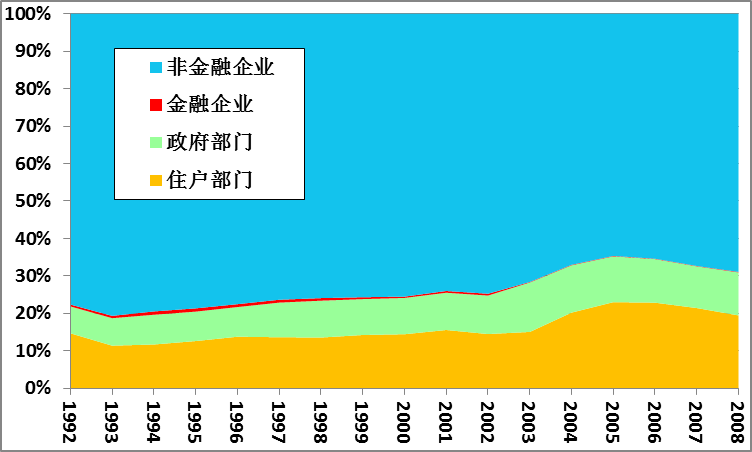

固定资本形成的部门构成见图3.76。从总量看,非金融企业部门是最大的投资部门;从动态看非金融企业部门的份额在萎缩而住户部门的份额在扩张,这提示我们,经济系统中家庭小生产非但没有随着现代化、城市化的推进而萎缩反而有所扩张。

图3.76:固定资本形成的部门构成

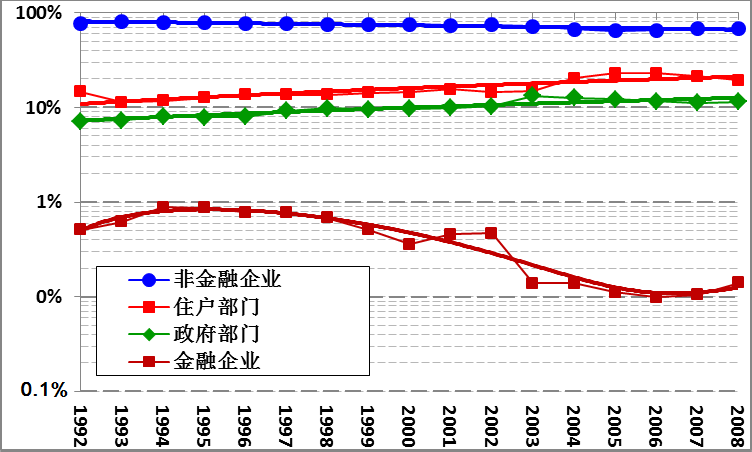

为了看清各部门份额的演化趋势,将其用对数坐标的曲线图表示(见图3.77),可见金融企业和金融企业部门的固定资产增量份额均在萎缩,而住户部门和政府部门的份额均在扩张。

图3.77:固定资本形成的部门构成(对数坐标)

图3.78为四个国内部门的“资本形成总额/总储蓄”。金融企业部门、住户部门、政府部门低于100%,意味着总储蓄中有剩余部分;非金融企业部门高于100%,意味着其资本形成总额中,有部分来自其他部门。

图3.78:四个国内部门的“资本形成总额/总储蓄”。

主流经济理论往往假设储蓄=投资,而实践中两者未必相等,其差异被称为投资缺口,一般通过国内外相互投资弥补。图3.79为全社会最终消费、总储蓄、资本形成总额占可支配收入的比例。2003年以前,储蓄率和投资率差异不大,但2003年后,两者差距持续扩大,意味着存在大量的储蓄无法转化为投资。

图3.79:全社会消费率、储蓄率、投资率

为了看清全社会储蓄向投资转化的态势,我们用“(总储蓄-资本形成总额)/总储蓄”来表征投资领域中货币供应与需求间的平衡(见图3.80)。数据显示,2003年之前,两者大体平衡,2003年后,越来越多的储蓄资金找不到投资机会。例如,图中数据告诉我们,2007年新增逐利资金中,有20%在国内找不到投资机会。可见中国出现了明显的资本过剩。历史告诉我们,一个国家一旦资本过剩,就亟需输出资本,说白了就是到海外为资本寻找新的利润源。否则嗷嗷待哺的逐利资金在国内狼奔豕突,兴风作浪,可以摧毁整个经济运行机制。

图3.80:(总储蓄-资本形成总额)/总储蓄

究其原因,投资率本身并没有明显萎缩,事实上还处于历史高位,问题在于储蓄率强劲上扬,这一趋势的另一面就是消费率快速下降。消费率的下降遏制了有效需求的增长,而处于历史高位的投资率却导致产能快速上升,供需双方一升一降,使经济系统落入有效需求不足的陷阱而无力自拔。致使强劲增长的逐利资金只能进入“虚拟经济”中,而这只是一个不生产可交易财富的击鼓传花游戏。

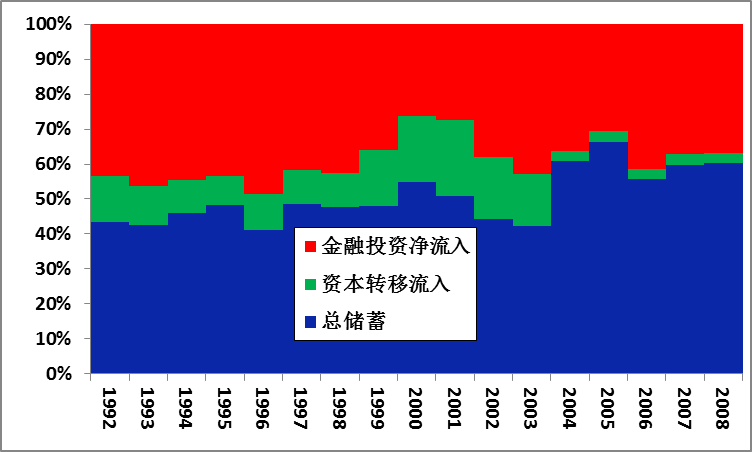

净金融投资

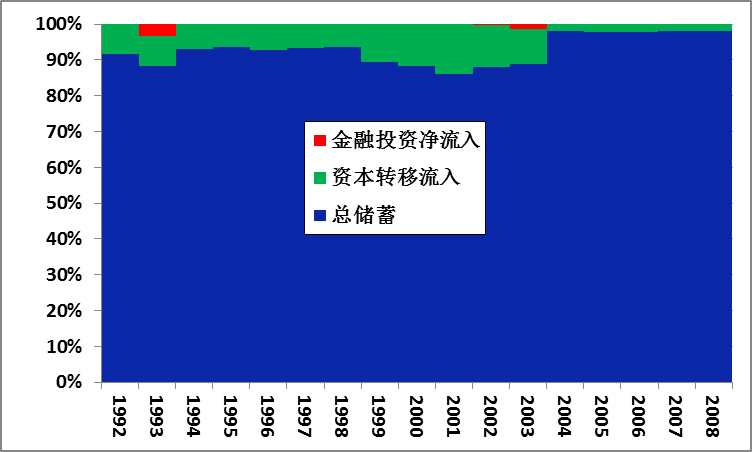

无法转化为实体经济投资的逐利资金转化成了净金融投资。从来源角度看,总储蓄+资本转移流入+金融投资净流入构成了总投资能力,从运用角度看,资本形成总额+资本转移流出+金融投资净流出构成了总投资去向,两者在会计上恒等。(见图3.81、3.82)

图3.80:(总储蓄-资本形成总额)/总储蓄

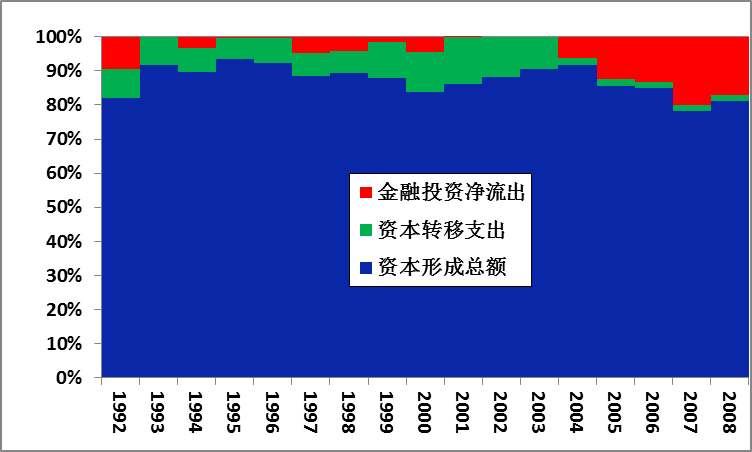

图3.82:国内部门总投资去向构成

从整个国内部门看,最明显的变化是2004年后资本转移流入占总投资能力的份额明显下降,而金融投资净流入占总投资去向的份额明显扩大。这表明,国内出现了明显的资本过剩,国内购买力已不足以为国内资本提供必要的利润源。

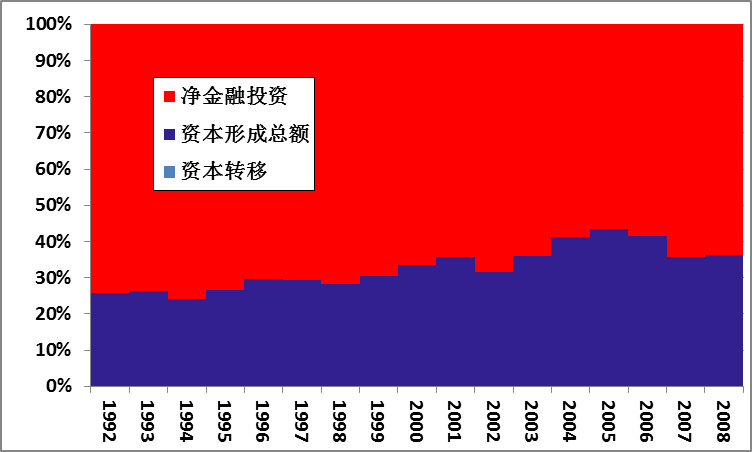

在占投资份额最大的非金融企业部门,投资去向是单一的资本形成,而投资能力构成演化见图3.83。这十六年最明显的特征之一是,1998-2003年间政府提供的资本转移流入放大,在最高的2001年占到资本形成的21.6%。特征之二是,2004年后,投资对外部资金来源的依赖明显下降,金融投资净流入+资本转移流入占资本形成总额的比重,从1992年的56.5%到2005年降至36.2%,到2008年仅回升到43.0%。

图3.83:非金融企业部门总投资能力构成

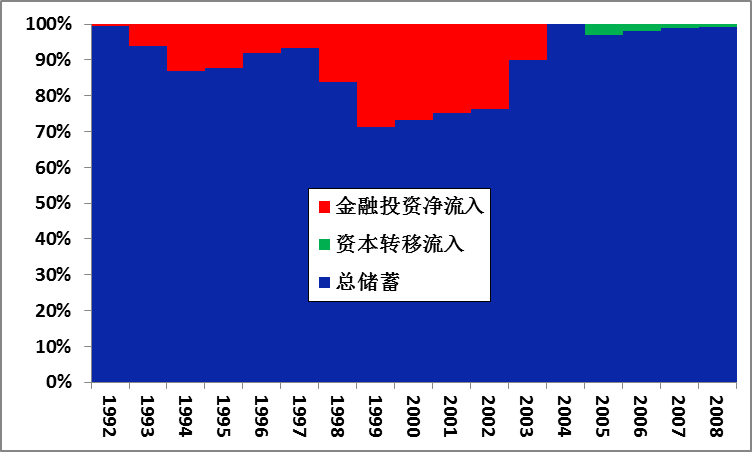

在占总投资额第二位的住户部门,总投资能力由总储蓄扣除涉及非生产性资产的“其他非金融资产获得减处置”形成,而投资去向见图3.84。其中的资本转移非常小,以至于在图中显示不出来。明显的趋势是,2005年前用于资本形成的份额增加,而用于金融投资的份额减少;2005年后出现了相反的走向。这表明,总体上家庭小生产在发展而非萎缩,但2005年后,这个方向的投资机会也开始减少。

图3.84:住户部门总投资去向构成

政府总投资能力构成见图3.85。最明显的特征是,1998年到2003年,金融投资净流入的份额膨胀。前已述及,这期间政府向非金融企业部门大量无偿转移资产,数据暗示,这是靠大规模融资实现的。

图3.85:政府总投资能力构成

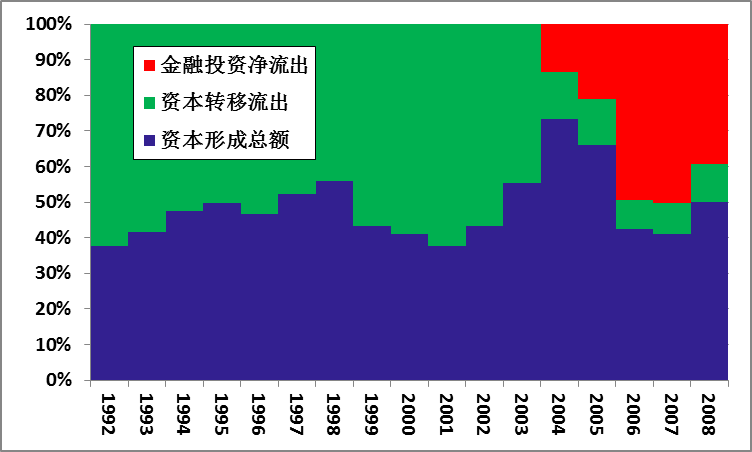

政府总投资去向构成见图3.86。数据显示2003年前政府的无偿资本转移占用了其总投资能力的一多半,而2004年以后,政府的金融投资出现净流出,意味着政府对实业投资的收缩(无论是政府企业还是资本转移),也意味着政府对“虚拟经济”的推动。

图3.86:政府总投资去向构成

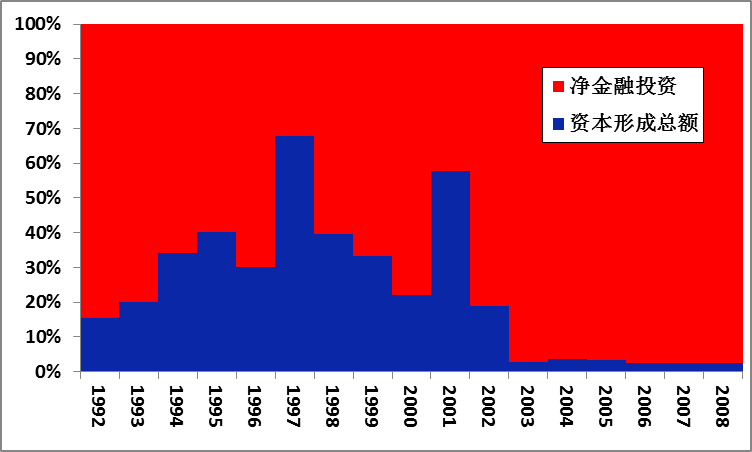

金融企业部门的投资行为是对自有资产的处置,不涉及存贷业务的代理资产。其总投资能力来自总储蓄,另加微乎其微的转移资产。其总投资去向见图3.87。

图3.87:金融企业部门总投资去向

可见金融企业部门自有资金主要投资于金融市场,17年间平均,投资于资本形成的部分仅占23.51%。尤其是2003年以后,随着可支配收入的急剧膨胀,资本形成所占份额萎缩到4%以下,可见这期间金融企业部门的新增自有资产几乎完全指望“虚拟经济”来盈利。

相关文章

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号