今天凌晨2点,美联储新一轮议息会议结果出炉。

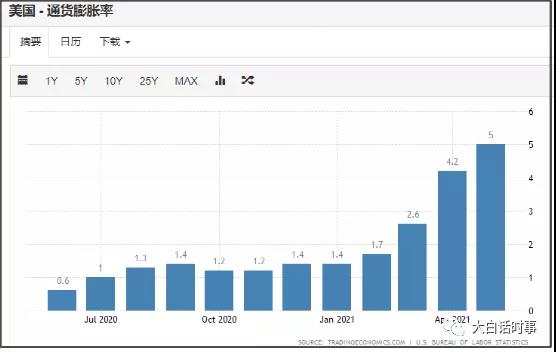

本次议息会议因为是在美国连续两个月通胀率都持续刷新最近十几年来新高,所以就格外引人关注。

人们关注焦点并不在于美联储是否会加息,因为谁都知道美联储是不可能在缩减QE(量化宽松)之前就贸然加息。

人们主要关注美联储是否会在这次议息会议上,开始讨论缩减QE。

我把本次美联储议息会议的结果要点,先跟大家梳理一下。

(1)维持0利率,这个基本没啥悬念。

(2)有70%的美联储官员开始支持在2023年底之前加息,而在3月份的时候只有7人支持2023年底之前加息。

这意味着,美联储内部对加息预期的中位数时间,已经从2024年提前到2023年。

所以今天大家看到的新闻标题,很多是采用了“美联储加息预期提前”这样的标题

(3)有7人支持2022年加息,占比40%,而上一次议息会议只有4人支持2022年加息,这一次多了3个人。

这里大家应该也就清楚,美联储的加息预期,并不是一个承诺,而是一个会根据实际情况动态变化的。

3月份,在美国通胀还没失控之前,美联储官员普遍认为要到2024年才会加息,支持2022年加息的只有3人。

但随着最近两个月美国通胀失控,支持提前加息的美联储官员开始增多。

这意味着,假如接下来半年美国通胀继续失控,那么美联储不排除还会进一步提前加息的可能性。

我个人估计,假如接下来半年美国通货膨胀率一直维持在4%以上的高位,那么美联储的加息中位数有可能进一步从2023年提前到2022年,也就是美联储最迟明年就会加息,而不会等到2023年。

(4)美联储大幅度调高了今年的通胀预期,认为今年整体通胀率将达到3.4%,而上一次美联储则认为今年整体通胀率是2.4%。

但是会后的记者会上,美联储仍然继续嘴硬表示,认为通胀压力是“暂时”的。

虽然美联储仍然死鸭子嘴硬,但面对当前美国已经严重扭曲的金融市场,还有屡创新高的天量逆回购规模。

美联储不得不在两个方面老老实实的进行一些应对。

(5)美联储将超额准备金利率(IOER)上调5个基点至0.15%,并将隔夜逆回购协议利率(RRP)从零提高到0.05%。

这两个都是针对当前美国天量的逆回购市场。

之前我跟大家分析过很多次,当前美国存在异常的天量逆回购规模,在过去一周里,美联储每天逆回购规模都超过5000亿美元的规模,远超过2015年创下的4750亿美元的历史高点。

跟我们央行相反,美国是通过正回购释放流动性,逆回购则收回流动性。

这意味着,美国金融机构把大量现金通过逆回购工具借给美联储,用现金换取美国国债作为抵押品,利率仅为0%。

所以美国逆回购,是美国货币市场资金流动性泛滥的情况下,最后的去处。

说白了,就是美联储左手印钞,右手却不得不从泛滥的货币市场回收货币。

这是十分扭曲的。

这一次美联储仍然宣布继续维持每个月1200亿美元的印钞扩表QE规模。

但是在记者会上,美联储鲍威尔则首次表示,“与会委员开始“提及讨论”缩减美联储每月1,200亿美元资产购买计划”。

这意味着美联储已经开始实质性的讨论缩减QE的事情。

而这基本就是在这次美联储议息会议之前,市场普遍预期美联储会做的事情。

也因此,虽然这次美联储议息会议里,美联储仍然维持0利率和保持每个月1200亿美元的印钞速度,但却被外界普遍解读为美联储最近两年来首次“由鸽转鹰”。

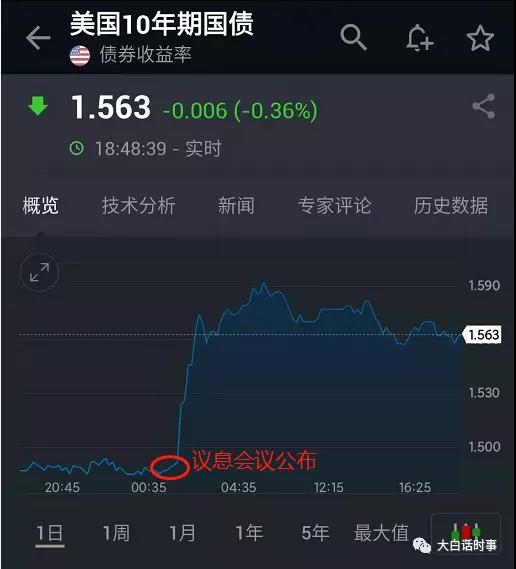

这也导致昨天晚上黄金价格大跌,同时美国10年期国债收益率创下3月份以来的最大单日涨幅。

昨天晚上美国10年期国债收益率是一口气从1.47%大幅度上涨到1.59%,在最近跌破1.5%的关键点位后,美国国债再次出现抛售潮,这使得美国国债价格大跌,同时收益率收回1.5%的失地。

这都是基于美联储虽然还是死鸭子嘴硬,但已经开始出现一些身体老实转向的迹象。

通俗来说。

之前美联储就像是把头扎进沙子里的鸵鸟,对外界持续失控的通胀压力充耳不闻来自欺欺人。

但现在由于泛滥的美元都快淹没美联储这头鸵鸟,这使得美联储嘴巴上仍然不承认,但已经开始把头从沙子里抽出来,不得不开始对当前巨大的通胀压力进行应对,所以才会调高两项关键的货币市场利率。

美联储现在确实比较尴尬,去年美联储的疯狂印钞,导致全球通胀失控,并且出现严重的资产价格泡沫化现象。

这使得美联储的货币政策,已经完全被金融市场所绑架。

一旦美联储加息,当前泡沫化的金融市场就可能崩溃。

但不加息,通胀压力的失控,也将吞噬美联储。

现在越来越多的经济学家开始站出来警告美联储正视通胀压力。

如果美联储继续不为所动,美国在年底重现上世纪70年代的两位数通胀,是有很大的概率。

基本上,只要美国通货膨胀率超过10%,美联储就不可能再无动于衷,必然会被迫加息,而且是大幅度加息。

现在随着全球通胀压力失控,越来越多国家都开始不得不通过加息应对。

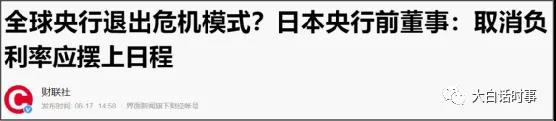

就连日本这个最早践行MMT货币理论进行无限印钞的长期0利率国家,今天都突然发声,称将提高短期利率。

日本央行前执行董事今天公开表示:日本央行可能会将短期利率提高到0-0.5%左右,但这将是非常规刺激措施的退出,而不是加息周期的开始

虽然他仍然强调,只是退出去年开始的非常规货币政策,但不代表加息周期的开始,关于全面宽松政策的退出,他表示可能得等到2023年左右再做决定。

这个口风跟美联储基本一致。

但其实从中我们可以察觉到很多异常的信号。

日本作为践行MMT货币理论的国家,理论上应该把无限量化宽松进行到底,不会轻易退出宽松。

但现在,连日本都开始很现实的考虑,在未来某个时候去退出全面宽松状态。

这已经侧面反映当前全球通胀压力有多大。

相比日本来说,很多新兴市场国家,都已经开始老老实实的加息。

今天巴西央行刚又宣布加息,上调基准利率0.75%至4.25%,这是巴西央行今年第三次加息。

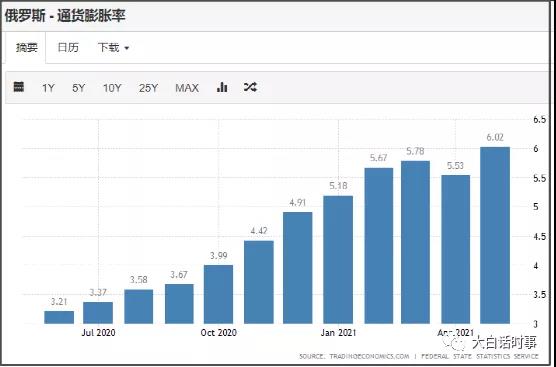

无独有偶,俄罗斯在6月11日也加息0.5%至5.5%,这同样也是俄罗斯今年第三次加息。

面对全球通胀压力失控,各国都在开始纷纷转向和应对。

我们同样也不例外,不过我们相比采取直接加息的简单粗暴动作,显得更灵活一些。

这是因为我们去年5月份开始就一直对印钞保持克制,并没有跟随美联储大放水,更不愿意去给美国的海量印钞接盘。

这使得今年我们的CPI物价指数,并没有出现大幅度飙升。其中猪肉价格连续大跌,也某种程度降低我们通胀压力。

但全球通胀压力失控,也给我们带来巨大的输入性通胀,这就直接体现在我们当前PPI工业出厂 价格指数已经接近历史新高。

虽然原材料价格暴涨,推动上游工业品价格飙升,但下游企业日子却不太好过。

因为当前我们整体消费需求仍然还比较低迷。

比如说今天刚出的数据,5月份手机出货量同比下降32%,这只是消费低迷的一个缩影。

这已经是连续两个月手机出货量同比减少超过30%。

消费价格,整体还是受市场供需关系影响。

除了一些生活必需品之外,其他非必需品类商品如果涨价太多,消费者可能少买或者不买来应对。

这就使得,下游制造业即使有心提价,也会显得提不动价格的困境里,如果提价反而可能造成销量下降。

但面对上游原材料价格暴涨,这就使得下游制造业企业现在有点像夹心饼干,两头受气,日子并不是太好过。

所以,面对当前失控的全球通胀压力,我们近期也是果断作出一系列应对措施。

包括坚决遏制国内大宗商品价格爆炒,但这只能治标,不能治本。

如果根源的国际大宗商品价格不能降温,我们国内大宗商品价格被带动起来,也只是时间的问题。

所以今天发改委也是采取新的措施,宣布将组织投放铜、铝、锌等国家储备,以此缓解企业成本压力。

我去年底就写文章跟大家分析过,只要我们央行坚决不跟随美联储大放水,不给美国疯狂印钞接盘买单,我们自身很难出现全面通胀。

但这意味着,我们的通胀压力也从消费者身上,转移到下游制造业企业身上。

这是我去年12月做的第一个视频里,就跟大家详细分析过的。

这其实也是我们的压力所在。

所以近期一段时间,我们一直在应对缓解人民币升值压力,以及遏制大宗商品价格爆炒上面,而对于加息,我们则不会跟俄罗斯和巴西一样,太着急去行动。

俄罗斯和巴西之所以开始持续加息,是因为他们的通货膨胀率基本都超过了5%。

像俄罗斯的通货膨胀率已经涨超过6%了。

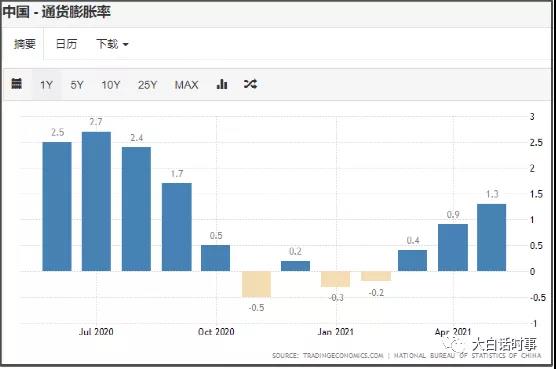

相比之下,我们当前通货膨胀率仍然还是比较低的。

我们当前通货膨胀率整体在2%以内,这属于低通胀区间。

再对比一下美国最近两个月失控的通胀压力。

我们可以看到一个鲜明的对比。

我们从去年5月份开始提前于全球央行,开始持续收紧资金面,这就给我们当前应对全球通胀压力,多了一些底气和主动。

不像美联储现在只能被动去承受巨大的通胀压力。

但我们也仍然需要小心提防出现类似于美国,只用了3个月的时间,就从1.7%的低通胀区间,暴涨到5%的高通胀区间。

这就需要我们坚决不能跟随美联储大放水,坚决不给美国接盘。

同时面对美国印钞的海量美元,我们要高筑墙,抵御泛滥成灾的美元海啸袭击。

这样就能把天量美元堵塞在美国货币市场上空转,形成巨大的美元堰塞湖。进一步加剧美国金融市场扭曲,形成天量的逆回购规模,给美联储增加更大的压力。

我之前跟大家分析过很多次,失控的通胀压力就是美国的致命死穴。

我们现在就是得这样逮着美国的死穴,进行致命打击。

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号