弗雷德·马格多夫、约翰·贝拉米·福斯特 著

周颖 译

李天师、马秀英 校

本文译自美刊《每月评论》66卷,2014年5月号

弗雷德·马格多夫是一位在美国佛蒙特大学专攻植物学和土壤学的荣休教授,也是一位资深的政治经济话题的评论员。约翰·贝拉米·福斯特是《每月评论》编辑,同时也是俄勒冈大学的社会学教授。他们两位是《金融大危机》(2009)和《每个环保人士所要了解的资本主义》(2011)的合著者,两书均由每月评论出版社出版。

但是在如今这样交易长期停滞的时期,如果工人除了维持现有雇佣关系之外看不到更好的前景,我们能说对他们作何评论呢?是否资本和雇佣劳动体系就得继续存在下去呢?

——威廉·莫里斯1

现在离美国经济大萧条的爆发已经六年多了,离官方所声称的萧条结束也有近五年了,而资本主义体系的核心经济体仍然危机重重。在美国经济衰退时期的减少的就业岗位还没有完全恢复,经济依旧保持萧条状态。在欧洲,危机程度并未减轻,大量欧盟二线国家的经济依旧低迷,特别是希腊、西班牙和葡萄牙。2 日本是最后一个挤进发达资本主义核心圈的,成为了三巨头之一,它已经度过了所谓“失去的二十年”的缓慢增长和通货紧缩时期,并且努力尝试着把日元贬值和赤字开支相结合,以此来激发经济的发展。

在这种恶劣情况下,我们可以理解即使是某些主流的保守经济学家,也开始更多地谈论说目前的经济是处于低迷时期,而不是处于一个过渡阶段或者商业周期的扰动。在2013年11月国际货币基金组织的演讲上,前任美国财政部长拉里·萨默斯提出,现在是时候去回顾一下经济史上某些久不流行的“陈旧观念”了,“这些观念当初终结了长期停滞(secular stagnation)阶段”——长期停滞这个术语出自凯恩斯在美国的早期追随者阿尔文·汉森,指的是在投资机会逐步消失的饱和经济体中,增长缓慢的内在趋势。在最近的评论中,萨默斯指出,尽管金融泡沫如此之大,但在2007-2009年间的泡沫破裂之前,事实上却并没有经济“大繁荣”:“即使是大泡沫也不足以满足总需求。”3这表明,经济停滞的因素早已根深蒂固。几个月后他在《金融时报》上的一篇文章《为什么停滞有可能成为新的常态》说:“我们需要改变这样一个假设,即假设常态的经济政策和条件总会收获成果。”4

萨默斯对国际货币基金组织发表的评论被保罗·克鲁格曼收录整理并发表在《纽约时报》的博客上。对于保罗·克鲁格曼来说,“经济面临长期停滞……已经不只是暂时的状况,而是已经成为常态了。”在这样的情况下,如果只是为了经济的增长,总体来说还是需要金融泡沫和经济浪费的。用他的话来说:“我们现在知道2003-2007年间的经济扩张是由泡沫所驱动的。在90年代后期的经济扩张你也可以认为是这样,事实上你可以说‘里根扩张’也是如此,在某种意义上是由失控的储蓄机构和商业地产的巨大泡沫所驱动的。”5

换句话来说,根本问题是存在着一个强大的引力,把经济引向缓慢增长或者停滞,萨默斯强调说,正因为如此,2007年之前的巨大地产泡沫也“只能够驱动温和的经济增长”。6

萨默斯和克鲁格曼都未能对长期停滞做出理论性和历史性的解释。不仅如此,他们仅仅关注了流动性陷阱即利率几乎到达零的情况——流动性陷阱使得将来通过降低利率的货币手段来刺激经济增长变得愈加困难7。然而,他们心理非常清楚从他们自己的立场出发会导出什么样的政策结论:目前最需要的就是要增加各种支出,从而使经济运作起来,首先是要扩大政府开支,但要以激发私人投资的支出为目标。从这些方面来考虑,不仅政府大量的赤字开支能够帮助实现更快的增长,而且从某种意义上来说,公私两方面的“奢侈”开支,甚至是金融泡沫(到目前为止泡沫并没有给整个体系造成不稳定),也都能够帮助实现更快的增长。在此借用克鲁格曼的一句话:“私人支出不管完全的还是部分的浪费都是件好事,除非它会以某种方式给未来积攒麻烦。”8想要摆脱危机,就要给整个经济一种人为的刺激——即使冒着未来会带来远期麻烦的危险。

很清楚的一点是,这个体系先前的一些经济辩护士如今却给出了消极的评价,即停滞深深扎根于当代资本主义经济之中。而浪费和金融泡沫在这个背景下,就在某种意义上成为“合理的”了。上述这些情况,很自然地促使人们去寻求更深刻的解释,解释清楚长期停滞,解释清楚长期停滞与当代金融扩张之间的关系。

停滞和资本的金融化

为了更加全面地找到“停滞-金融化”这对矛盾的根源,我们就有必要回到马克思主义的传统——马克思主义的传统关注资本积累。保罗·斯威齐在《美国资本主义的危机》这篇演讲中的论证可以作为一个有益的历史起点,这次演讲作于1980年5月,是在罗纳德·里根的当选总统6个月之前。当时斯威齐宣称美国陷入了资本积累的长期危机中,这个结论背后的论证逻辑是:

“理出一条思想线索:由米契尔·卡莱茨基所开创——在约瑟夫·施泰因德尔50年代早期的作品《美国资本主义的成熟和停滞》中完整地加以表述——在保罗·巴兰与我的书《垄断资本》(1956年开始写作,1966年出版)中给出了简化的版本。

我认为这个理论的最佳表述是‘积累过剩’理论。这个理论认为,发达资本主义国家在20世纪发展出了垄断资本主义,而在垄断资本主义当中存在着一种强劲的、持续性的、不断增长的趋势,被生产出来的剩余价值,要多于所能找到的有利可图的投资渠道。在这种情况下,其结果就会是像凯恩斯的一些追随者如阿尔文·汉森在30年代所提出的那样,产出与收入的增长速度会下降或放缓,同时失业率上升,产能利用率下降。这种情况反过来会抑制投资、抑制经济增长。我刚才说这样的趋势是持续性的且不断增长的,理由是垄断的过程——马克思所谓的“生产的集中”——本身是持续性的,它是资本主义在整个本世纪的历史特点,今后也还会如此。我们可以总结说:经济越是被垄断,停滞的趋势就越强。”9

这意味着关于资本主义和增长的传统观点,在垄断资本主义时代需要被完全改变,不再是把急剧增长当作常态、把经济危机当作例外,相反,“停滞是常态,好的时期则是例外”。 因此,最需要在理论上加以解释的,不是经济危机和缓慢增长时期,而是“被支撑起的扩张和上涨时期。”10

造成停滞趋势的核心矛盾,是由于生产中产生的巨大剩余价值无法被吸收。这首先体现在资本积累过程的延宕,资本积累过程面临着投资获利渠道的持续缺乏,而这种缺乏则是由于经济中垄断程度的不断加深、以及这种垄断程度加深对价格、利润、产出、收入和需求的影响。11

导致停滞趋势的不仅仅是垄断资本,还有汉森所提出的工业的成熟度的问题。汉森对这个问题的分析后来被斯威齐用马克思主义的术语进行了扩展。工业化在19世纪和20世纪早期的发展建成了生产的两大部类:第一部类(制造生产资料)和第二部类(制造消费品)。因此,积累起来的巨大资本存量在很少的净投资(即超出厂房和设备的折旧的投资)的情况下,就足能满足几乎所有常态的经济需求。正如汉森所说,这标志着“资本匮乏”社会到“资本充裕”社会的变迁。长期的影响,则会恶化剩余吸收(surplus absorption)的总体环境。12

因此,经济越来越依赖于原本外在于私人积累过程的刺激因素加以推进,包括政府开支、经济浪费和重大科技创新(特别是划时代的科技创新比如说汽车)。在《美国资本主义的危机》和其他一些文章中,斯威齐总结出了6个因素,这6个因素对于私人积累的常态运行而言是外在的,但在二战后初期它们对经济起到支撑作用:(1)美国至高经济霸权的崛起,这为世界贸易和资本流动的扩张提供了平台,并导致了跨国公司的发展;(2)在战争期间美国所形成的巨大的消费者流动性(储蓄);(3)对遭受战争破坏的欧洲经济的重建;(4)由于战时经验而产生的新技术,包括电子设备和喷气式飞机;(5)随着50年代州际高速公路网的建设而出现的美国经济第二次汽车化浪潮;(6)冷战期间军事化和帝国主义的加速,其中包括在亚洲地区的两场大的局部战争。

这些都是吸收剩余资本、并在一段时间内提升私人积累的强大外部力量,但都“必然都受制于收益递减规律。或者换句话来说,这6个因素为全球资本积累过程独自或共同提供的刺激,迟早是会衰减的。”经济趋势正好在“越南战争进入最后阶段”时转向下行,这不只是巧合,“合乎逻辑的结论是,1974-1975年的周期性衰退比战后任何一次衰退都要更加尖锐”,并且这次衰退表明停滞作为一种持久的力量,再度出现在美国和世界经济当中。13

当斯威齐1980年的春天演讲《美国资本主义的危机》时,还没有迹象表明存在某种在短期内迅速解决停滞(当时称为滞胀,因为同时出现的停滞和通货膨胀)的办法。虽然在里根当选后不久开始了所谓的 “第二次冷战”,搞军力扩张,但这还不足以加速积累引擎;像大萧条所导致的那种提升了德国和美国经济的全面战争,在核时代是不可想象的。在这个时代,即使是像朝鲜战争和越南战争那种大的帝国主义战争,也无法实施了。

其他有可能经济刺激的来源,就只能是FIRE(“finance, insurance, and real estate”,财政、保险和房地产)的扩张了。根据巴兰和斯威齐在《垄断资本》中所阐发的理论,FIRE的扩张能通过部分吸收剩余资本来刺激经济体系。14 然而,在1980年的春天通过金融的快速增长来大力刺激经济看来不太可能。讽刺的是,斯威齐在《美国资本主义的危机》中引用的不是别人而正是艾伦·格林斯潘的话,格林斯潘一个月前在《挑战》杂志3月-4月号上论述说,经济体系已经濒临连锁的债务违约,非常危险,并且预测房地产市场在价格飞涨之后会有一次暴跌。15

然而在接下来几年当中,有越来越多迹象表明,美国经济发生了一次巨变。美国发生了一次金融爆炸,这标志着经济体系运转的一次质变——斯威齐在90年代称之为“资本积累过程的金融化”。16从马克思主义对垄断资本主义的批判的角度来看, 这个过程背后的基本逻辑是十分清楚的。17面对投资渠道的短缺,企业和财富所有者获得的剩余资本越来越多地流入金融部门,寻找与使用价值之生产无关的投机的机会。金融机构提供出花样繁多的金融工具,期货、期权、金融衍生品,被日益增长的海量债权杠杆所放大的货币市场计划,都可以进行各种打包,这样金融机构就可以吸纳增加出来的投机需求。中央银行是最终贷款机构,人们普遍预期,只要整个孱弱的金融体系一有信用紧缩或金融崩溃的危险苗头,央行就会干预。这个新的金融体系迅速推广到全球,它凌驾于生产之上,按自己的一套逻辑运行。

在1983年的5月,哈里·马格多夫和斯威齐发表了一篇里程碑式的文章,题目是《生产和金融》,该文认为当时所发生的金融爆炸是抵消停滞的主要因素,金融爆炸表明历史进程当中有了一次质变——因为在经济减速(与商业周期的顶峰正相反)的条件下从未发生过大的、长期持续的金融扩张。马格多夫和斯威齐认为,当时在垄断资本主义经济的生产基础之上,正在出现一个庞大的“金融上层建筑”。并且,上述这整个过程很可能会持续很久。18

两人也提及了日后人们谓之曰“财富效应”的那种现象,也就是金融资产升值对奢侈品消费产生刺激,他们指出:

“近几年来……金融部门能够在生产部门持续停滞的情况下处于繁荣状态。当出现这种现象时,金融部门对生产部门的有利影响,就并不局限它通过自身更多的就业和更多的利润来为后者的产品提供更多的需求,它对后者还可以有直接影响,这种直接影响来自于整个经济体中家庭和企业所持有的金融资产的升值。《摩根担保研究》的三月号中估算,‘消费者手中持有的股票、债券和流动资产的价值在1982年后半年间升值了至少5千亿美元。’这明显是金融部门的运作的结果[因为那个时候经济依旧不景气]。这应该会对消费需求造成一定的刺激影响,尽管在当前的整体经济环境下这种升值也会慢慢下降而不会按部就班上升。”19

财富效应带来的促进作用既刺激了财富所有者的消费需求,但也得看到它会增加个人负债——大多数工人的实际收入停滞,但房屋抵押贷款、汽车贷款、信用卡和学生债务等等可以使得他们的支出增加。各式的债务如果量少的话,当然是保持经济体系运行顺畅的必需,但它们成为了经济增长的主要支撑,各类债务在1980年占GDP的150%,到“大衰退”【编者注:Great Recession,指2008年所爆发的那次衰退】开始前,已经增加到GDP的350%以上。20 在此期间,家庭负债占GDP的份额从大约45%升至95%。为增加投机工具而产生的债务杠杆的巨大扩张,其份额已经远超于作为其基础的“实体经济”,这是这些年来发生的金融化过程的本质。

对萧条与金融化之间辩证关系的所有论述都被马格多夫和斯威齐收录在1987年出版的《萧条和金融爆炸》一书当中——就在这一年,里根总统任命格林斯潘为美联储主席。21就在这一年,发生1987年股灾,整个世界经济为之震动,濒于全球性的崩盘,金融局势面临背水一战,格林斯潘所领导的美联储在金融危机的第二天早上发表了一份前所未有的声明,指出“美联储已经准备好提供流动性,来支撑经济和金融体系”。22美联储用印钞权来为之背书,避免了市场全面崩溃。

然而这意味着未来问题会变得更严重。这一点天数已定,因为金融化是对抗停滞的一种途径,但它会加剧经济体系的结构性危机,它没有消除停滞的根源。在1987年股灾一周年之际, 马格多夫和斯威齐说:

“现在看来,金融体系再发生一次崩盘显然只是时间早晚的问题……但你也许会问,当局就不会挺身而出在危机得逞之前就把它扼杀掉吗?对,当局当然会出手。现在当局出手已经是标准的操作流程了,我们不能排除当局再次出手可以像87年股灾后一样取得成功,但这种成功本身是在很含混的意义上说的。就算有这种所谓的成功,我们也会再次经历这整个过程,而且这个过程会更加严重、更加不稳定。这样,在下一次崩盘或者再之后某一次崩盘,当局出手终究会不再成功……到那时,就会出现一个前所未有的境况,我们就会面临从这前所未有的境况当中产生前所未有的全新局面。” 23

今天,无可否认上面的论述已成为现实。20世纪80年代和90年代的扩张是由金融泡沫所推动的,这种扩张会导致周期性的金融危机,但在危机遍及整个体系之前基本是被包藏着的。从1987年股市崩盘到金融大危机的20年中,已经有了严重问题的迹象:80年代末的储贷银行丑闻;1992年日本泡沫经济破裂;1994年墨西哥金融危机;90年代末期的亚洲金融危机;同期的美国长期资本管理公司倒闭;还有2000年网络经济的泡沫。24 来自预算和政策要务中心的贾里德·伯恩斯坦在描述近几十年的经济状况时提到:“最近几个商业周期的特点是无法摆脱洗发水周期——起泡沫,泡沫破裂,重新起泡沫。”25

由于2000年网络经济泡沫已经破裂过,由于美联储和其他国家央行多年来向经济体系中注入足够的流动性从而扭转了大部分财产所有者的危局,再加上伊拉克和阿富汗战争军事开支激增和房地产泡沫增长的助力,当时还只是美联储委员的本·伯南克在2004年开始鼓吹“大缓和”(Great Moderation)的概念。这个概念代表着中央银行驾驭商业-财政周期的显著能力。26 两年后,即2006年,伯南克被任命为美联储主席,他立即上调利率,导致了2007年的房地产泡沫的破灭并终结了人们对“大缓和”的所有幻想。

结果就像马格多夫和斯威齐所预先警告的那样:“出现一个前所未有的境况,……从这前所未有的境况当中产生前所未有的全新局面。”尽管在把大量纳税人的钱被投入企业的口袋之后,彻底崩盘得以避免,金融财富总的来说被保护下来,但损害毕竟已经造成。金融体系最终稳定于一个高位,固定资产得以维持,但银行放贷减缓,并且由于资本形成【编者注:Capital Formation,即投资生产出新的生产资料】持续疲软,这就阻碍了再度出现大泡沫来推动经济。货币政策在零利率(流动性陷阱)的条件下是极度失效的。结果就是在“实体经济”中的潜在停滞逐渐浮出水面,看来只有进一步的金融泡沫能施以援手,但目前的金融泡沫本身已经陷入困境。

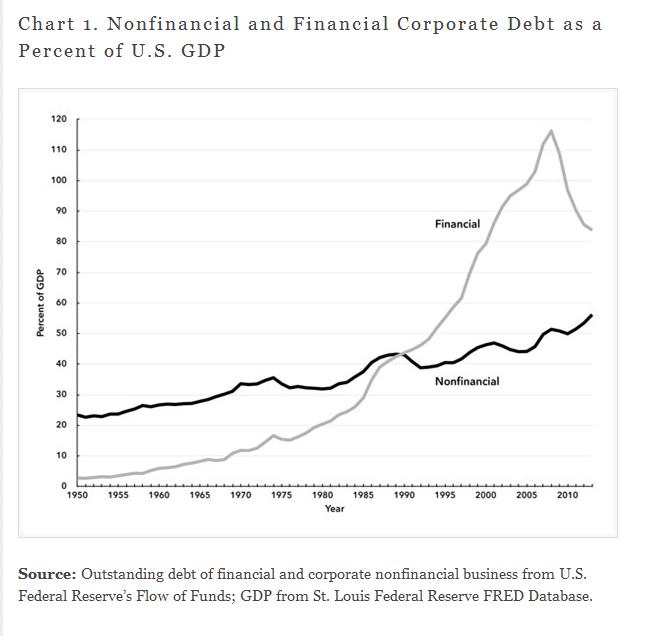

金融化浪潮的大小可以见图一,图一展现了非金融和金融企业债务占GDP百分比的变化趋势。即使非金融企业债务占美国GDP的百分比在80年代开始有大幅度的上升趋势,但金融企业债务(就银行、保险公司、养老基金、代理机构、抵押贷款机构、对冲基金而言)的飙升,才是1980年到2007年间金融化浪潮的主流,并且主要是后者才促进了经济缓和,这期间多数年份的长期经济增长是下降的。在不到三十年的时间内,金融公司债务从GDP的20%增加到令人震惊的116%。 而2007到2009年间金融负债占GDP百分比的急速萎缩,则使得能够矫治停滞的金融化自身变得弱化,这种情况持续至今。

图一:非金融和金融企业债务占GDP的百分比

浅色线:金融企业债务

深色线:非金融企业债务

我们所谓的“停滞-金融化”陷阱,它作为近几十年经济史的特征,正是由上述这种情况所导致的。27过去几十年里要是没有金融泡沫的话,资本主义的增长无疑会减缓。但是就像所有的泡沫一样,金融泡沫也会一直扩张,直到最后破裂,并且当这些泡沫破裂的时候,停滞就会再次出现。

长达几十年的金融化浪潮看来目前已经急剧减缓。特别是金融企业已经减少了它们的债务杠杆和贷款占GDP的份额。因此,尽管金融体系几乎完好无损地得以幸存,财富也仍然在金融部门继续积累,但这可以看作是金融化过程一个相对的下滑,减轻了其近几十年来作为经济的主要刺激者的作用。正如我们在2009年的书《金融大危机》中所说的那样,2007-2009年的崩盘所揭示的经济的长期结构性问题,是一个“金融化的总危机”的问题,在这个总危机之外还“隐藏着停滞的幽灵”。

上述这一切说明,这个过度积累、不平等、危机和停滞的体系之中,存在着一个强大的内部机制。从这一方面来说,金融资产的膨胀作为近几十年经济史的一个特征,可以看作是由生产本身停滞的趋势所导致的——因此,停滞才是今天我们需要关切的主要经济问题。29

如今的停滞是什么样子

如果说,资本主义世界经济的核心如今由于金融化过程的减弱或至少暂时减弱,其陷入停滞这一点已经是很显然的了,那么,我们还有必要来更深入考察一下停滞意味着什么。虽然金融危机在最近的经济文献中已经受到了广泛的关注,但是人们对经济停滞及其影响,还理解得很不到位。

从工人阶级的视角来看,停滞表现为就业困难,工人不涨工资或工资涨得慢,但要注意,企业的上层职员和一些专业技术人员情况与此相反,这一点我们在 《美国工人阶级状况》一文中作过讨论。30就业市场的变化表明经济停滞的回归。在20世纪50年代和60年代,美国官方失业率平均是4.6%,而1970年到今天,失业率平均达到6.4%。除了失业增加,不充分就业也增加了,职工总数的增幅也更加不稳定。

既然经济体系的趋势是要扩大流向企业和财富所有者的剩余(价值),那么可以想见,收入和财富将会更加集中。事实上就产生了一种恶性循环:(1)由于企业和富裕家庭所持有的剩余不断增加却无法被吸收,从而就降低了增长率,导致了停滞。(2)既得利益者为了应对经济放缓,就会竭尽所能提高他们占有社会产品的份额,以维持其个人资本的回报率。(3)这就导致了在经济金字塔顶端的剩余集中变得更大,从而加剧了剩余吸收的总问题。

经济放缓——或者某些人所谓的“大停滞”,这个术语可以追溯到80年代初期——就这样使得财富所有者占有了更大块的经济蛋糕,而工人只得到很小块。31这一点不仅可见之于收入和财富的统计数据,而且饥饿人数增加、健康状况下降、无家可归人数增加、个人破产和抵押贷款违约增加、人口中的很大一部分失去房子等等,也都可以说明这个问题。对大部分工人阶级,特别是作为劳动后备军的大量的失业者和的未充分就业者来说,这些年是非常困难的时期。经济衰退期间所减少的就业岗位要恢复起来非常慢,这越来越成为一个大问题,导致所谓的“缺少就业岗位的复苏”(见表1)。最近几次衰退之后,经济都增长了,但并没有很快创造出足够的就业岗位,来满足想要工作和需要工作的人。每个恢复阶段,都要花费很长一段时间来恢复衰退期减少的就业岗位,这个现象在过去三十年中愈演愈烈。

表一:恢复经济衰退期间所减少岗位所用的年数

左栏:经济衰退开始的年份

右栏:恢复就业岗位所用的年数

注释:在写作本文时,所减少的岗位还未完全恢复

如果比较衰退期之后GDP的增长,可以看到相同的趋势。在二战后的二十五年间,三大经济体从衰退中迅速恢复,也使得工作岗位迅速恢复。但在最近三次衰退以后,经济恢复迟缓,这三次恢复分别开始于1990年(存贷银行危机之后)、2001年(互联网泡沫破灭之后)、2007年(房地产泡沫破灭之后)。

比较20世纪50、60年代和随后几十年里的经济增长,实际GDP【编者注:按可比价格计算的GDP】的增长率在50、60年代高于4%,到70至90年代则下降到3%左右,在21世纪头十年下降到不足2%。(值得一提的是,20世纪30年代实际GDP的增长率平均为1.3%。)GDP是每季度都有报导的,这样就可以从中分辨出短暂的急剧增长。因此我们可以确定,GDP的年度增长率下降,并不是因为这些年间增长缓慢的季度变多了,而是由于增长急速的季度变少了,在那些增长急速的季度当中,资本能够高速积累。实际GDP的高增长率在20世纪的50和60年代是非常常见的,其间有35%-40%的季度是急速增长的,而相比之下70和80年代只有20%-25%,90年代是10%,在21世纪头十年不到4% (见图二)。

图二:实际GDP(与上年同比)增长大于等于6%的季度的比例

美国经济分析局估算了各领域对GDP变化的贡献。为了使下一个时段生产出比此一时段更多的商品和服务(GDP),下列这几个领域的总的效应必须为正(增加):

1. 企业在工厂和设备方面投资的资本(投资本身创造就业岗位, 而投资本身具有乘数效应,为了利用新增的生产力,会相应地有扩建或新建的企业来雇佣工人)和存量资本的总和。

B. 民众在日用消费品、服务和住房等方面的个人花费。

C. 商品和服务的净出口。

D. 联邦、州和地方政府的消费和投资支出。

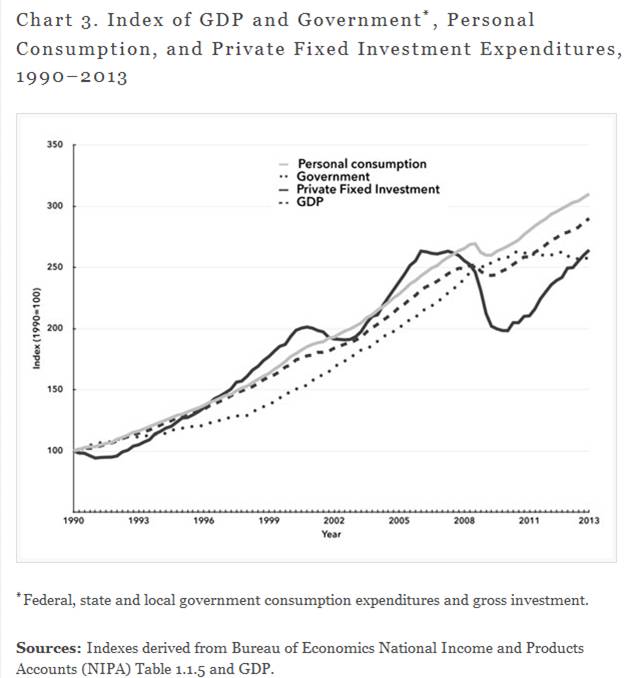

换句话说,GDP的变化是A+B+C+D变化的总和。总需求的不同部分之间的关系(C项净出口除外)可以见图三,图三涵盖了从1990年至今最近三次经济衰退期所在的时段。按当年价格计算的GDP(图三中各线都依据当年价格)很少下降,但扣除通胀因素之后实际就是下降的了。正是实际GDP的下降才能界定衰退。但在经济大衰退期间,即使是名义GDP也下降了。我们可以区分出没有增长、缓慢增长、温和增长和急速增长的时段,并估计出三个领域对GDP的贡献。(特别需要注意,这些统计数据都是事后给出的,因此我们无法事先从中得知因果联系,例如不能指导我们采取和实际的储蓄/投资相反的做法。)

图三:GDP、政府支出*、个人消费支出、私人固定投资支出指数(1990年-2013年)

浅色实线:个人消费

深色实线:个人固定投资

点状虚线:政府支出

线段虚线:GDP

注释:政府支出包括联邦、州和地方政府消费支出和投资总额。

尽管个人消费非常庞大,约占GDP的三分之二, 但它在各个时段变化不大,与之相比投资则变化很大(图三和表二都清楚表明了这一点)。政府支出(地方、州和国家政府)对经济的贡献垫底。然而,这个“底”从大衰退以来占GDP的比例却还降低了,因为紧缩削减被用得越来越多,限制了公共商品和服务支出的增长。(需要注意,包括失业补偿在内的转移支付,是不含在图三所示的政府消费和投资支出里面的,因为他们只是从私营部门的一部分转移到另一部分,不属于政府自身支出。但是,这种转移的存在有助于支撑消费,从而对经济低迷时期的总体有效需求有所帮助。)

表二:实际GDP季度增长的百分比(1947年-2013年,以当年价格计算)

第一列:实际GDP增长范围(与上年同比)

第二列:国内私人总投资

第三列:个人消费

第四列:净出口

第五列:政府支出(联邦国防支出)注释:从1947年第二季度到2013年第四季度267个季度中,有15%的季度实际GDP增长< 0%,有17%的季度实际GDP增长在0~1.9%,有29%的季度实际GDP增长在2%~3.9%,有17%的季度实际GDP增长在4%~5.9%,有22%的季度实际GDP增长>6%。按当年价格计算,整个时段内实际GDP增长平均达3.2%,其中国内私人总投资的贡献为0.8%,个人消费贡献平均为2.1%,净出口贡献平均为-0.1%,政府支出贡献平均为0.6%(其中联邦国防支出为0.2%),私人存量资产变动贡献平均为0.1%。

虽然个人消费和政府支出非常重要,但私人投资对实际GDP增长的贡献变化最大,是影响其未来增长前景的最关键因素。在经济衰退期间私人投资的下降也就拉低了GDP的增长。反之,在经济复苏期间急速增长的个人投资刺激了国内生产总值的急剧增长。

剩余吸收和资本投资

企业投资或曰资本积累虽然几起几落,总的说来也还是放缓了,普遍低迷许多年的一个原因是经济中的闲置产能。60年代和70年代的一段时期,制造业的产能利用率保持在85%左右。但在80年代下降至约80%,而在90年代只是略微上升到大约81%。在过去的十年里(至2013年)跌至平均75%。产能大量闲置的企业与通常不会对新产能进行大的投资。32

因此,美国企业在国内外坐拥万亿美元(海外美国跨国公司估计持有2万亿美元,因为税收的关系这些钱不会流回国内)。美国公司手里的这堆现金或相应额度的资产从1995年到2010年每年积累10%,产生了近5万亿美元的储备,大约相当于年度国内生产总值的三分之一。332013年第四季度,各公司的税后利润占GDP的比例达到了创纪录的11.1%,大约是90年代平均占比的两倍,这已经使得《华尔街日报》出来表态,高利润率伴随低投资是经济的一个大问题。34

有一点可以说明剩余吸收、特别是涉及到投资机会的剩余吸收的问题现在已经变得有多严重,即过去的十年里美国的私营企业经济的营业净盈余(扣除了大部分成本和折旧)平均占GDP的24%,在2012年已经超过4万亿美元。35

当企业真正来用这笔钱而不是简单地积累现金,它通常会去向股东分红,会去收购其他公司,要不然就怀着抬高股价的目的来购买公司股票:这纯粹是投机。2013年各企业动用了7550亿美元来回购股票。36 巨大的经济剩余未能被吸收而被用来做投机,这就意味着经济的实际增长率会比其可能的增长率来得低。在这种经济环境下如果企业仍继续投资的话,是会使劳动力闲置、单位生产成本降低、企业所拥有的总剩余增加的。因此在这种情况下所发生的资本形成,是无法使经济摆脱整体低迷的。

资本的过度积累使得资本本身成为阻碍自己发展的屏障,但过度积累是一个总体趋势,而且在过去的半个世纪中经济增长已经放缓,因此很自然可以得出说,作为经济引擎的投资,它在此期间增长趋势会大幅减缓。实际非地产固定资产投资总值的平均年增长率,从60、70年代到现在都在下落,特别是在建筑和设备上的投资(见表三)。

表三:实际私人非地产投资总额的平均年增长率,1960年-2013年(百分比)

第二列:总值

第三列:建筑

第四列:设备

第五列:知识产权产品

应该强调的是,上表所指的是非地产投资总值,其中的资本支出包括折旧基金和新增净投资。同时,投资总值总的来说已经停滞,非地产固定投资净值的占比下降,在60年代末和70年代初平均要占总值的将近40%,在过去(有案可查的)十年(2003 -2012)下降到了不足16%——这个现象被称为“净投资萎缩”。37投资总值越来越多地是被用于折旧基金,仅仅是为了替换消耗的旧厂房和设备,用于新增净投资的是越来越少了。由于替换性投资所带来的新厂房和设备肯定比旧的更有效率,其结果是在新增净投资很少或根本没有的情况下,生产能力就扩大了,大大限制了新增净资本形成的渠道。所有这一切都表明,过度积累的总问题在恶化。38

有出路吗?

现在还根本无从知晓美国及其他发达资本主义经济体会在什么时候、通过何种方式来突破停滞-金融化陷阱,可能根本就突破不了。萨默斯在2014年1月的《华盛顿邮报》上说,“以长期经济停滞为特点的经济,可能本身就是倾向于出现泡沫。”39这意味着如果缺乏其他外部推动力量,经济的趋势就是会在完全停滞和金融繁荣之间来回摇摆,金融繁荣伴随着猖獗的投机,会产生一段时间的温和增长,直到泡沫不可避免地破裂,而这时原先被一定程度上搁置的停滞就会再次登场。

新增的资本形成是经济中最能动的部分,是能对未来增长发挥最大影响力的部分,但它萎靡不振。我们刚才已经看到,企业把大部分开支用于折旧基金,而不太愿意新增产能。尽管一种或一组新技术可能会导致停滞的突破,但这样的新技术必须得是足够重大,对经济的影响范围必须足够广,这样才能造成大幅度的经济内驱式增长,大幅度地创造就业。

电脑和数字时代的其他创新无疑改变了我们交流、工作和购物的方式。然而当着新型企业在此类技术基础上逐步形成,这些企业却并不会雇佣大量的员工,这和以前的变革性技术(例如如汽车)形成了对照。泰勒·考恩在《大停滞》中写到:

“大多数网络活动不会创造像以前的技术突破所创造出的那样多的就业岗位和收益。当福特和通用汽车在20世纪早期逐步壮大时,它们创造了数以百万计的就业岗位,并把底特律建设成了美国一流城市。今天Facebook创造了许多窥探的快感,但该公司没有雇佣很多人,也并没有为Palo Alto【编者注:Facebook总部所在的小城】作多大贡献,大量‘工作’或多或少都是由软件和服务器自动运作的。甚至可以说,真正的工作是由用户来做的,他们在空闲的时间以休闲的方式做了这些工作。”40

2013年苹果在全球已雇佣了约80000名员工,谷歌(其主体企业,不含摩托罗拉和其他子公司)雇佣了约40000名员工,Facebook雇佣了约4600名员工。41 2014年初,Facebook花了190亿美元买下WhatsApp公司,后者是一个拥有五十五名员工的移动信息公司。事实上,电脑、智能手机和先进的机器人消灭了大量的就业岗位(要么直接取代人,要么是通过业务外包来取代人),而为了生产这些东西所直接创造出的就业岗位,多数都是位于其他国家的。大型电子零售商也会造成就业岗位的大量净流失。“地方自力更生研究所(Institute for Local Self-Reliance)对美国人口普查数据的最新研究表明,在华盛顿,实体零售商要获得一千万美元的收入需要雇佣47人,亚马逊则只需雇佣14人。”42牛津大学的一项研究估计,随着人工智能的发展和移动机器人的发展,美国大约有一半的就业岗位可能在未来的几十年里受到威胁。43无论这些技术创新对就业的净效应如何——现在看来是负效应,而且是变得越来越负——它们都无法使得经济增长再次走上快速轨道,力度广度不够,作用形态也不对路。

德国经济相对比较强劲,部分原因是德国成功实现了净出口。但是不可能所有国家都成为净出口国,这在逻辑上和数学上都是不可能的。美国自80年代初以来,除了90年代早期一个很小的时段(那时正好赶上经济衰退),一直都是商品和服务的净进口国。

前文已经说过,停滞的某种临时性的“解决办法”是金融体系的再次扩张,但是危机的影响仍挥之不去。在发达资本主义国家,对金融问题的主流观点是:一段时间的“紧缩”是必要的,有了紧缩,“实体经济”中的现金流就会重新系统性地流回金融部门,增加金融部门的流动性,同时金融会在一段时间内缓慢地去杠杆化,资产负债比会增加。这样一个总体策略,其中很重要的是需要减少政府债务,从而加强国家的能力,发挥金融精英眼中国家的主要作用:作为企业的最终贷款人,并被认为“规模够大不会倒闭”。假设总的资产负债比发生的这种变化最终能够给经济带来又一段时间的金融性扩张,但是,这样的金融重组是一个缓慢的过程,并且会以多种方式造成消极影响,加剧体系中的过度积累趋势——同时未来的泡沫可能会比以前更大、更危险。

改革派则倾向于认为,金融改革是对这些问题的直接解决办法,改革包括对金融体系进一步监管——这种观点是基于一个错误的假设,即认为最近的经济衰退的根本原因是过度投机行为,而不是在于资本积累过程本身的弱点。这种观点未能认清金融化浪潮在80年代到2007年间对提升经济所起的作用。在这个时期,放松金融监管并非如某种观点所认为的那样主要是单纯的贪婪和腐败的产物,同样,放松金融监管也不是简单地基于错误的经济原理,毋宁说,放松金融监管的目标就是把现有的金融泡沫进一步扩大。没有哪个金融监管者希望有大的金融泡沫在他们的监管之下破裂——因此当金融机构要求放松监管以便给他们更多的空间,允许他们向新的、以前受限制的市场发展时,它们得到了所有想要的,而且常常比它们所要的还多得多。

托马斯·帕雷在《从金融危机到停滞》中把这种情况叫作“金融改革悖论”,因为这种改革实际上“过度地依赖于停滞的趋势……通过限制[金融]繁荣……来来稳定[金融]体系……”克鲁格曼直言不讳地说,“即使改进后的金融监管也不必然是一个好东西”,因为“它可能会在增加支出无论如何都对经济有好处的情况下,抑制不负责任的借贷”。这些都造成了对放松金融监管的制度性偏好,抵制了有效的改革。44

那么,我们的意思是说什么都做不了吗?远非如此。我们的观点是说,在总体的结构性危机恶化、减弱了纯粹改良性的解决办法的效果的情况下,就不存在能对体系适用的简单选项。尽管一些人倡导凯恩斯主义的增长路径,政府提高有效需求从而引导促进就业——如今最受欢迎的版本是政府支出于环保岗位和替代能源技术上——但这种路径从今天高度金融化的资产阶级和世界金融市场的角度来看,不再是一个可接受的政策了。45

今天的财阀体系就是食利者获胜(毋宁用凯恩斯的话说,是被安乐死)的体系,这个体系统治着国家和经济。46正是在这个体系当中,跨国公司所实施的全球劳动力套利(global labor arbitrage)成了全世界的生产规则——这种套利是说,把工厂搬迁到世界上单位劳动力成本最低的地区,而这就使得帝国主义租金【编者注:imperial rent,指发达资本主义凭借其垄断地位,从资本主义外围(落后国家)攫取的超额利润】被少数巨头公司所占有。47在这种条件下,传统的凯恩斯主义的需求管理——就业增加导致总需求和总利润的增长,总需求和总利润的增长导致充分就业的经济——很少有用武之地。

持续充分就业的经济被看作是对资产阶级的威胁,因为这增强了工人的力量。48这从资本主义角度来看是一个不祥之兆,凯恩斯的年轻同事、剑桥大学著名经济学家琼·罗宾逊有一个著名的评论:“有能力和意愿改良资本主义体系的主要缺陷[例如持续失业]的政府,就一定会有意愿和能力去完全废除这个体系。” 49

国家旨在减少收入不平等的政策则构成了另一个改革策略,人们通常是根据凯恩斯的理论从促进有效需求和经济增长来论证这个策略,但这个策略也是面临着许多同样的矛盾的困扰。低收入家庭所要花费的收入比例通常要比非常富有的家庭高,因此如果通过税收和社会工程或通过增加工资(这将减少流向富人的利润份额,但如果经济扩张则不会减少总利润),让钱从富人手中转移到低收入工人手中,经济从理论上说就能够受到刺激。尽管增加最低工资在政治上似乎是可行的,并且这会帮助约1600万工人,但这种增加就算实施了,和经济总量比起来也规模太小,无法对收入分配造成显著影响,更不用说刺激总需求了。试图经由现有秩序来实施改良,例如增加高收入群体税收并把这些资金用于社会,就只能对体系作温和改革,完全避开核心问题即具有阶级性根源的资本积累。因此,即使采用了这些改良,最终也无法成功——除非去关注过剩吸收的问题。不用说,试图达到收入平等的任何举措,都是和工资-利润体系不相容的。

资本主义的矛盾则是这个体系可以接受的,或者说矛盾是符合体系的逻辑的。但现在矛盾无法摆脱,并不是说由下层反抗所造成真正彻底的变革就无法实质性地提供一个更好选项。事实上,正如伊斯塔法·梅萨罗斯在《超越资本》所评论的,在当今社会中我们所需要的“建立社会控制新制度的那条路”,“必须经过从资本力量中获得彻底的政治解放’”。50 这意味着与体系不一致的其他政治-经济逻辑也要被纳入考察范围。那么,这种彻底的措施,它们作为工人阶级的政治经济学而非资本的政治经济学的代表,会是什么样子的呢?51

托马斯·皮克提在其颇具影响力的新作《21世纪的资本论》中,把他所认为的当今经济的关键矛盾,(根据马克思的观点)称为“无限积累的原则”。正是这个原则推动了资本主义当中无尽的积累,而这种积累导致了今天“高度集中的财富”和因此而产生的所有不合理现象。皮克提认为在这种情况下,一个“有用的乌托邦”就是设计一个“全球资本税”或者更明确地说,是“个人财富的年度累进税”。52米哈尔·卡莱斯基在1937年首次全面论证了用财富税来对抗垄断积累。53今天皮克提认为,要代替反资本主义的实际革命,资本税的策略是唯一可能。他主张这样一种全球资本征税——或者在国家层面上进行类似的税收——不仅将抑制在经济金字塔顶端聚集越来越大的财富,抑制这种不良趋势,而且会创造一个满足社会需要的“社会状态”。54

要达成这样的结果,最直接的方式就是径直关注原初的社会目标,即把人和环境的最基本需要置于利益之上。而上述“替代停滞的方案”,即是指“为失业的人们提供工作,为饥饿的人提供食物,为无家可归的人提供住所,为我们所有人提供足够的医疗保健、收入保障和良好环境”。要实现这部分人、那部分人以及全民的目标,是其他的一些利益只能是处于从属地位。55

从历史上看,美国在其后期出现过这样的要求,罗斯福新政当中比较激进的部分即“经济权利法案”,就是这沿着这种思路提出来的,60年代的民权运动当中,1963年的向华盛顿进军也导致了1965年通过“自由预算”(Freedom Budget)。最近保罗·勒布朗和迈克尔·耶茨在《为所有美国人服务的的自由预算》一书中,试图在当初那个预算的基础上复活这种思路。他们提出了十二个基本目标,这些目标必须得要求一个我们时代的“新自由预算”:“(1)充分就业;(2)所有雇员具有充足的收入;(3)那些不能或不应该工作的人具有稳定的适量的最低收入;(4)充足和安全的住房;(5)所有人获得卫生保健;(6)所有人获得教育机会;(7)安全和广泛的交通基础设施;(8)安全和广泛的社会治安;(9)所有人获得食品安全;(10)可持续发展的环境;(11)所有人具有自由而不断丰富的文化(艺术、公园、体育、娱乐);(12)减少收入和财富的不平等,以确保上述目标的实现。”56很明显,这就要求需要社会非军事化,要求废除帝国主义制度。

勒布朗和耶茨认为,在美国的环境下要进行这种大规模的社会工程,单纯从财政上说完全可以。他们援引经济学家琳达·比尔默和约瑟夫·斯蒂格利茨的估算说,美国在伊拉克和阿富汗战争上花费了3万亿美元;而他们指出,为了应对大衰退所作的财政刺激,联邦政府的支出是数千亿美元;他们还指出,美联储因为金融大危机,通过高效率地印钱,向金融部门的口袋里注入了数万亿美元的流动性。此外,还可以改变几十年来对削减公司税和个人所得税的做法。57

然而,今天的力量对比要比以往任何时候都更加偏向资产阶级,这就保证了不会发生自上而下推进上述目标的举动。沿着那些目标方向上的彻底变革,必将主要源自底层,并且必须要有斗争,要有具备了革命性思想的斗争。

全人类是在资本主义经济当中再现为一种世界历史力量的,所以实际上从资本主义本身所提供的更广泛的历史视角来看,革命性的社会变革也是可预见的,这种变革来自于由普遍必然性所驱使的群众性行动。这种针对体系的激进反抗可能最初源于南方世界(汤因比所谓的“外部无产阶级”)。但中心的广泛高潮(“内部无产阶级”)也是必要的。如果通过这些斗争使游戏规则得以改变,或者游戏本身被取代,那么,一个全新的世界就将会出现,这个世界中的社会具有以前无法想象的可能性。

不过我们需要补充说,在当今世界,这样的大的社会变革在一定程度上将不得不受到限制,变革必须受制于地球环境所决定的增长极限。在资本主义“要么增长要么灭亡”的体系当中,积累必须快速扩张,以便对劳动力保持充分需求,从而实现近乎充分就业的经济。然而,经济增长给地球造成了额外的压力,并且正因为这个原因,永远增长是不可能的。一个增长率对“健康”的经济来说太低,同时对维持和地球的可持续关系来说又太高,这之间存在一个矛盾,但这并不是的我们的分析有矛盾,而是资本主义本身的矛盾。这个矛盾也向我们强调了一个事实,唯一摆脱世界当前困境的出路,是彻底的体系变革。59

因此,我们的时代危机有两个来源,我们把这两个来源放在一起来考察,世界历史性变革的新时代就是必需的了,这个变革不仅解决经济停滞对工人的影响,也解决对所有生物来说最紧迫的问题:人类和无数其他物种居住的地球正在快速毁灭。在这种情况下,为很少一部分人的利益而服务的无限积累原则,就要让位于为所有生物服务的充分性原则(the principle of enough)——这一原则将会贯穿“人类世世代代”。60

注释:

1. William Morris, “The Depression of Trade,” in The Unpublished Lectures of William Morris (Detroit: Wayne State University Press, 1969), 123.

2. 有关欧洲主权债务危机详见Costas Lapavitsas, Profiting Without Producing: How Finance Exploits Us All (London: Verso, 2013), 288–300.

3. Lawrence Summers, Speech to the IMF Fourteenth Annual Research Conference, November 8, 2013, http://larrysummers.com; Alvin H. Hansen, Full Recovery or Stagnation? (New York: W.W. Norton, 1938), 289; and “The Stagnation Thesis,” in American Economic Association, ed., Readings in Fiscal Policy (Homewood, IL: Richard D. Irwin, 1955), 540–57. See also John Bellamy Foster, “What Is Stagnation?” in Robert Cherry, et. al., The Imperiled Economy: Macroeconomics from a Left Perspective (New York: Union for Radical Political Economics, 1987), 59–70. On the origins of the stagnation debate in the 1930s see William E. Stoneman, A History of the Economic Analysis of the Great Depression (New York: Garland, 1979).

4. Lawrence Summers, “Why Stagnation Might Prove to be the New Normal,” Financial Times, December 5, 2013, http://ft.com.

5. Paul Krugman, “Secular Stagnation, Coalmines, Bubbles, and Larry Summers,” New York Times blog (November 16, 2013), http://krugman.blogs.nytimes.com.

6. Summers, “Why Stagnation Might Prove to be the New Normal.”

7. 克鲁格曼讨论了汉森的理论,这个讨论显得汉森理论似乎只是强调人群因素,而没有涉及工业成熟度、垄断和不平等问题。萨默斯和克鲁格曼都认为,流动性陷阱是一个永恒的问题,停滞主要是部分投资者对负利率的长期预期的结果——这并没有给出真正的解释,充其量只是把问题往前追溯了一步。克鲁格曼还提及了罗伯特•戈登关于创新削弱的论述(Robert Gordon, “Is U.S. Economic Growth Over? Faltering Innovation Confronts the Six Headwinds,” National Bureau of Economic Research Working Paper 18315, August 2012, http://nber.org.)。上述论述当中,都没有论述资本积累这一基本的历史问题。

8. Krugman, “Secular Stagnation, Coalmines, Bubbles, and Larry Summers.”

9. Paul M. Sweezy, “The Crisis of American Capitalism,” Monthly Review 32, no. 5 (October 1980): 2–3.

10. Sweezy, “The Crisis of American Capitalism,” 3.

11. See John Bellamy Foster and Henryk Szlajfer, eds., The Faltering Economy: The Problem of Accumulation Under Monopoly Capitalism (New York: Monthly Review Press, 1984).

12. Hansen, “The Stagnation Thesis,” 551–52; Paul M. Sweezy, Four Lectures on Marxism (New York: Monthly Review Press, 1981), 36–39.

13. Sweezy, “The Crisis of U.S. Capitalism,” 4–6; Paul M. Sweezy, “Why Stagnation?,” Monthly Review 34, no. 2 (June 1982): 7.

14. Paul A. Baran and Paul M. Sweezy, Monopoly Capital (New York: Monthly Review Press, 1966), 139–41.

15. Sweezy, “The Crisis of American Capitalism,” 6–7; Alan Greenspan, “The Great Malaise,” Challenge 23, no. 1 (March-April 1980): 37–40.

16. Paul M. Sweezy, “More (or Less) on Globalization,” Monthly Review 49, no. 4 (September 1997): 3.

17. 哈里·马格多夫和斯威齐早在60年代中期,已经开始关注美国经济中流动性的长期降低,并关注其同垄断资本理论之间的关系。在整个70年代,他们二人将这种分析写成许多预见性的文章,这甚至要早于我们这里所说的“大金融化”,大金融化开始于80年代的最初阶段。关于他们对这个现象的早期分析,详见Paul M. Sweezy and Harry Magdoff, The Dynamics of U.S. Capitalism (New York: Monthly Review Press, 1972) and Harry Magdoff and Paul M. Sweezy, The End of Prosperity (New York: Monthly Review Press, 1977)。

18. Harry Magdoff and Paul M. Sweezy, “Production and Finance,” Monthly Review 35, no. 1 (May 1983): 1–11.

19. Magdoff and Sweezy, “Production and Finance,” 11. 财富效应这个概念——或者用马格多夫和斯威齐书中的说法,是伴随着财富增加的消费减少(以资产价值衡量)——在解释实际金融泡沫对GDP增长的影响、特别是解释近年来基于房产财富效应的房产泡沫时,发挥了重要的作用。见Dean Baker, The End of Loser Liberalism (Washington, DC: Center for Economic and Policy Research, 2009), 18; Christopher D. Carroll and Xia Zhou, “Measuring Wealth Effects Using U.S. State Data,” paper presented at Federal Reserve Board of San Francisco Conference on Empirical Macroeconomics Using Geographical Data, March 18, 2011, http://frbsf.org.

20. John Bellamy Foster and Fred Magdoff, The Great Financial Crisis (New York: Monthly Review Press, 2009), 121–22.

21. Harry Magdoff and Paul M. Sweezy, Stagnation and the Financial Explosion (New York: Monthly Review Press, 1987).

22. 美联储声明,引自 Harry Magdoff and Paul M. Sweezy, The Irreversible Crisis (New York: Monthly Review Press, 1988), 44–45. 根据马格多夫和斯威齐这里的注释,他们的术语“崩盘”(meltdown)是用来形容1987年股灾后可能造成的金融危机的效应的。

23. Harry Magdoff and Paul M. Sweezy, The Irreversible Crisis (New York: Monthly Review Press, 1988), 76. 类似的观点激进转变出现在海曼•明斯基对1987年股灾的回应中,这种观点转变使他引入了“货币经理资本主义”(money manager capitalism)的概念,将之作为体系发展的一个新的危险阶段。见Hyman P. Minsky, “Financial Crisis and the Evolution of Capitalism: The Crash of ’87—What Does it Mean?,” in Mark Gottdiener and Nicos Komninos, eds. Capitalist Development and Crisis Theory (London: Macmillan, 1989): 391–403.

24. See John Bellamy Foster and Robert W. McChesney, The Endless Crisis (New York: Monthly Review Press, 2012), 4.

25. Jared Bernstein, “Structural Stagnation, Bubbles, and the Volcker Rule,” On the Economy blog, December 10, 2013, http://jaredbernsteinblog.com.

26. Ben S. Bernanke, “The Great Moderation,” Address to the Eastern Economic Association, February 20, 2004, http://federalreserve.gov; Thomas I. Palley, From Financial Crisis to Stagnation (Cambridge: Cambridge University Press, 2012), 132–33, 195.

27. Foster and McChesney, The Endless Crisis, 4.

28. Foster and Magdoff, The Great Financial Crisis, 99.

29. 关于金融膨胀,见Jan Toporowski, Why the World Economy Needs a Financial Crisis and Other Critical Essays on Finance and Financial Economics (London: Anthem Press, 2010), 43–61.

30. Fred Magdoff and John Bellamy Foster, “The Plight of the U.S. Working Class,” Monthly Review vol. 65, no. 8 (January 2014): 1–22.

31. 据我们所知,用来描述经济长期放缓的“大停滞”这个术语,是由麻省理工学院的经济学家莱斯特·瑟罗首次使用的,见Lester C. Thurow, “The Great Stagnation,” New York Times Magazine, October 17, 1982. 虽然瑟罗指出了传统观点长期以来都未能考察停滞之可能性,但瑟罗自己(除了一些非常含混的凯恩斯主义理念之外)并没有为停滞现象提供出一个理论解释,也没有追溯关于长期停滞的早期理论。相反,马格多夫和斯威齐从马克思主义的观点出发,已然指出了“70年代[代表着]大停滞十年的开始”的现实;并且他们还指出,历史表明通过瑟罗所鼓吹的单纯的凯恩斯主义刺激方案,是不可能克服停滞的。见Harry Magdoff and Paul M. Sweezy, “Listen, Keynesians!,” Monthly Review 34, no. 8 (January 1983): 1–11. 马格多夫和斯威齐那篇文章里认为,比起用赤字开支刺激经济, 私人债务的巨大扩张更重要,然而后者不可能使经济摆脱根本难题。最近,“大停滞”这个术语在大衰退之后变得非常流行,因为泰勒·考恩以和瑟罗相似的方式用了这个术语,见Tyler Cowen, The Great Stagnation (London: Penguin, 2011).

32. 产能利用率在垄断资本主义条件下的投资决策中的所发挥的作用,可见Josef Steindl, Maturity and Stagnation in American Capitalism (New York: Monthly Review Press, 1976), 10–11, 127–37. 并参见Foster, The Theory of Monopoly Capitalism, 107–27.

33. Richard Rubin, “Cash Abroad Rises $206 Billion as Apple to IBM Avoid Tax,” Bloomberg News, March 12, 2014, http://bloomberg.com. See also Juan Sánchez and Emircan Yurdagul, “Why Are Corporations Sitting on So Much Cash?,” Federal Reserve Board of New York, Regional Economist, January 2013, http://stlouisfed.org, and “Huge Cash Pile Puts Recovery in the Hands of the Few,” Financial Times, January 21, 2014, http://ft.com.

34. Justin Lahart, “The Next Problem: Too Much Profit,” Wall Street Journal, March 28, 2014, http://stream.wsj.com/.

35. 根据经济分析局(BEA)的定义,营业净盈余是“一个类似于利润的指标,表示从所增加的价值当中,扣除员工(实收)报酬、生产税、进口税减补贴、固定资本消耗 (CFC) 这几项成本后,得出的业务收入,但其中还没有扣除融资成本和业务转移支付”(BEA术语表)。

36. Cardiff Garcia, “Birinyi: authorised US share buyback amount finished 2013 up 58%,” January 14, 2014) Financial Times, Alphaville blog, http://ftalphaville.ft.com.

37. Bureau of Economic Analysis NIPA Table 5.2.5. Gross and Net Domestic Investment by Major Type; Harold G. Vatter and John F. Walker, The Inevitability of Government Spending (New York: Columbia University Press, 1990), 6–22.

38. 折旧基金和投资见Baran and Sweezy, Monopoly Capital, 99–104; Vatter and Walker, The Inevitability of Government Spending, 6–8, 113.

39. Ezra Klein, “Larry Summers on Why the Economy Is Broken—And How to Fix It,” Washington Post blog, January 14, 2014, http://washingtonpost.com/blogs.

40. Cowen, The Great Stagnation, 49–50.

41. “Apple’s 2013 Annual Report,” October 30, 2013, http://macrumors.com; Google Investor Relations, “Google Inc. Announces Third Quarter 2013 Results,” October 17, 2013, https://investor.google.com; “Facebook Will Grow Headcount Quickly in 2013,” January 30, 2013, http://techcrunch.com.

42. George Packard, “Amazon is good for customers. But is it good for books?,” New Yorker, February 17, 2014, http://newyorker.com

43. Aki Ito, “Your Job Taught to Machines Puts Half U.S. Work at Risk,” Bloomberg, March 12, 2014, http://bloomberg.com.

44. Palley, From Financial Crisis to Stagnation, 76–78; Krugman, “Secular Stagnation, Coalmines, Bubbles, and Larry Summers.”

45. 见Robert Pollin, et. al, Green Recovery: A Program to Create Green Jobs and Start Building a Low-Carbon Economy, Center for American Progress, September 2008, http://peri.umass.edu/green_recovery.

46. John Maynard Keynes, The General Theory of Employment, Interest and Money (London: Macmillan, 1973), 376.

47. Foster and McChesney, The Endless Crisis, 137-43; Samir Amin, Three Essays on Marx’s Value Theory (New York: Monthly Review Press, 2013), 67–76.

48. 米哈尔·卡莱斯基对此作了有力的论证,见Michał Kalecki, The Last Transformation of Capitalism (New York: Monthly Review Press, 1972), 75–83. 又见Paul Krugman, End This Depression Now! (New York: W.W. Norton, 2012), 94–96; 以及John Bellamy Foster, “Marx, Kalecki, and Socialist Strategy,” Monthly Review 64, no. 11 (April 2012): 8–12.

49. Joan Robinson, “Review of R.F. Harrod, The Trade Cycle,” Economic Journal 46, no. 184 (December 1936): 691–93.

50. István Mészáros, Beyond Capital (New York: Monthly Review Press, 1995), 893.

51. “劳动的政治经济学”与“财产的政治经济学”的对立,见Karl Marx, On the First International (New York: McGraw Hill, 1973), 5–12.【编者注:出自马克思《国际工人协会成立宣言》】

52. Thomas Piketty, Capital in the Twenty-First Century (Cambridge, MA: Harvard University Press, 2014), 7–11, 336, 515–17.

53. Michał Kalecki, Selected Essays on the Dynamics of the Capitalist Economy (Cambridge: Cambridge University Press, 1971), 35–42. 对卡莱斯基之财富税和垄断积累论证的讨论,见Foster, The Theory of Monopoly Capitalism (New York: Monthly Review Press, 1986), 133–36.

54. Piketty, Capital in the Twenty-First Century, 471-92, 531-32.

55. Magdoff and Sweezy, Stagnation and the Financial Explosion, 88–90.

56. Paul Le Blanc and Michael D. Yates, A Freedom Budget for All Americans (New York: Monthly Review Press, 2013), 224–25.

57. Le Blanc and Yates, A Freedom Budget for All Americans, 232-33; Linda Bilmes and Joseph Stiglitz, The Three Trillion Dollar War: The True Cost of the Iraq Conflict (New York: W.W. Norton, 2008).

58. Arnold J. Toynbee, A Study of History, vol. 1 (Abridgement of Volumes I-VI) (Oxford: Oxford University Press, 1946), 11–13, 375-79.

59. 见Fred Magdoff and John Bellamy Foster, What Every Environmentalist Needs to Know About Capitalism (New York: Monthly Review Press, 2011), 37–60.

60. Karl Marx, Capital, vol. 3 (London: Penguin, 1981), 754.【编者注:马克思在《资本论》的脚注中说:“各独特土地产品的种植对市场价格波动的依赖,这种种植随着这种价格波动而发生的不断变化,以及资本主义生产指望获得直接的眼前的货币利益的全部精神,都和维持人类世世代代不断需要的全部生活条件的农业有矛盾。森林是说明这一点的最好例子。只有在森林不归私人所有,而归国家管理的情况下,森林的经营才会有时在某种程度上适合于全体的利益。”】

相关文章

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号