王中宇《中国困境的政治经济学观察》第二编 宏观调控观察 第二章 “胀”“缩”之争的背后

多年来学者们对中国经济将会通胀还是通缩一直争论不休。正如前面提到的,时任中国人民银行行长助理易纲的表述:“通胀通缩一线天”。

通胀派、通缩派都在权威机构工作,都是业内专家,都有言之成理的论据。通缩派主要从产能过剩的角度来分析;而通胀派则从货币供应量进行分析。

那公众该相信谁的判断?

2.1“高达18%的货币供应量”

通胀、通缩显然是一种货币现象,央行面对“高达18%的货币供应量”(同上),自然要担心通胀。

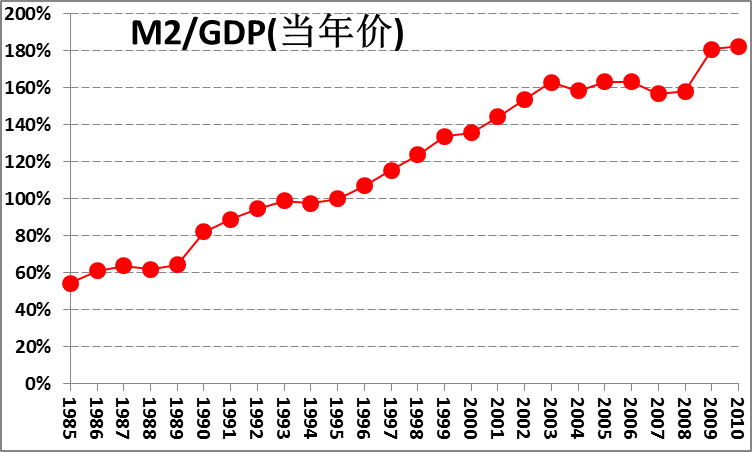

我国曾长期被视为一个“金融抑制”的国家,《中国统计年鉴》的数据表明,1985年我国广义货币M2仅占当年GDP的54.17%。当时,理论界的主流意见是“加强金融深化”。进入90年代,我国的“金融深化”发展得相当快,用GDP来度量M2,表现了这一进程(图2.3)。面对巨大且(相对于GDP)高速增长的货币发行量,央行的忧虑不无道理。

图2.3、广义货币供应量与GDP的比值

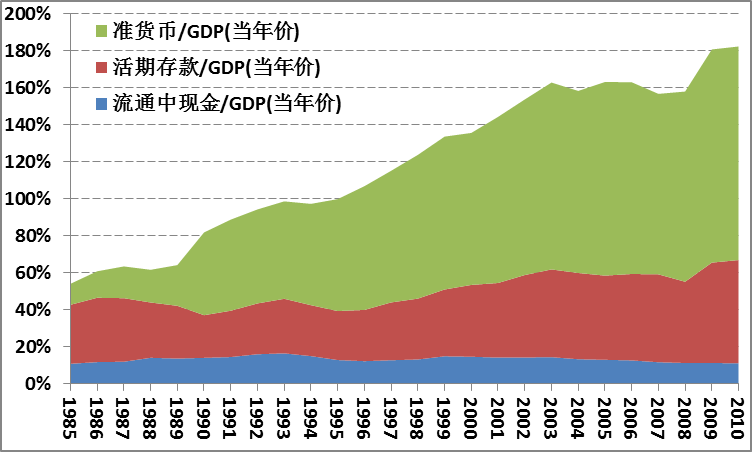

然而供应的货币去了哪里?央行的统计口径中,广义货币M2被分解为流通中的现金M0、活期存款、准货币三部分,用GDP衡量,广义货币M2的构成演化如图2.4。

图2.4、细分的货币供应量与GDP的比值

数据显示:主要用于交易媒介的M0与GDP大体同步增长,而构成储蓄并转化为投资需求的准货币则高速扩张。这表明银行系统供应的货币大多数被存储起来,追求以钱生钱。可见,货币供应并不直接转化为购买力。

基于此,社科院金融研究所所长李扬认为:

“M2的增长主要由于储蓄和企业定期存款增加所致,由于被迫性储蓄持续大于投资,国内的资金过剩成为长期现象,国内物价总水平不可能长期上升,通货膨胀不是中国的主要危险,反而应当高度警惕通货紧缩问题。”(杜亦 «央行报告反复斟酌通缩货币政策遭遇两难境地» 经济观察报 2005年12月18日)

李扬其实已经看到了问题的症结,但他的分析止于“被迫性储蓄持续大于投资”。没有进一步分析储蓄为何无法转化为投资,更没有分析过剩的资金不进入消费市场的原因,却得出了“应当高度警惕通货紧缩”结论,于是逻辑上成了“资金过剩”→“通货紧缩”的悖论。由此得出的政策建议,逻辑上只能是“积极的财政、货币政策”。

2.2“产能过剩的忧虑被夸大”?

在自由市场上,决定价格的是供需双方的平衡。尽管国家发改委在2005年 12月的一份报告中指出,有个11行业产能过剩或潜在过剩(«发改委:11个行业产能过剩状况一览» 中国设备网 http://www.cnsb.cn/html/news/64/show_64796.html)。但仍有不少学者或当事人坚称,产能过剩是“假象”,“产能过剩的忧虑被夸大”。(«媒体称中国不会重演日本悲剧 产能过剩被夸大» 中国日报网 2010年01月15日)

前已反复证明,相对于高速扩张的产能,我国的国内需求一直在相对萎缩,造成了我们对海外市场的依赖。这些年,弥补内需不足的重要渠道是出口。出口/社会消费品零售总额的演变(见图2.5)说明了这一点。

图2.5、出口/社会消费品零售总额

数据表明,进入本世纪后,国内产能对海外市场的依赖高速增长,2006、2007两年甚至超过了对国内消费市场的依赖!如果是日、韩之类的国家,这条路或许还能走下去。而我们拥有世界最多的人口,这条路怎么可能走下去?这些年国际贸易争端愈演愈烈,那些以“贸易自由主义”诱使我们洞开国门的发达国家,已经向我们挥舞贸易保护主义的盾牌。出口/社会消费品零售总额自2007年达到峰值104.76%后,即快速下行。可见依赖出口的路已经走到尽头。

可见,有效需求不足将是我们不得不长期面对的基本现实。笔者一位在企业界工作的朋友,历数一连串行业,告诉我,其中少数几家企业的生产能力就够满足全中国的需求。统计数据证实了一线工作人员的感受。

2.3通胀、通缩?艰难的选择

由此我们看到,过去20年中演进的两个相关的过程:

其一,用GDP作尺度衡量,货币供应量显著上升,而劳动者收入下降,逻辑结论只有一个,大量的货币被当作资本储藏起来了。这导致了国内社会有效需求相对于资本的萎缩。

其二,大量资本的积聚推动了高强度的投资,形成了巨大的产能。国际市场成了弥补内需不足的缓冲池。直至引起各国强烈的反弹,内需不足的矛盾才清晰地暴露在国人眼前。

这两个过程导致了今天中国经济结构的基本特征:

银行系统发行的货币,其主体已经演变为资本;资本的第一属性是赢利;而赢利要求降低成本、增加产出;降低成本必然降低劳动者所得,从而导致国内社会有效需求萎缩;增加产出则导致扩大供应。于是有效需求不足成为社会不得不长期面对的基本现实。

我们已经看到,导致有效需求不足的并不是货币政策,而是目前社会要素配置的基本准则----资本利润极大化。正是这个准则将越来越多的货币变成渴求利润的“老虎”----资本;同时却使社会消费的有效需求日渐相对萎缩,而这又正是利润的来源。

正是这只“老虎”将货币政策逼到了进退维谷的境地。无论央行采用“松”或“紧”的货币政策都无法解决有效需求不足的问题。

如果央行提高利率,回笼货币,肯定会加剧已经大面积存在的存差(因为银行放贷更加困难)。央行数据显示, 1991年后,(存款-贷款)/GDP(当年价)高速上升,到2009年已达60.06%(见图2.6)。为如此巨大的沉淀资金支付利息,迫使金融机构在实体经济之外寻找新的利润来源,其结果是“虚拟经济”的膨胀。

图2.6:(贷款-存款)/GDP(当年价)

如果央行降低利率,放出货币,肯定会刺激新一轮投资狂潮,狂潮过后则是“尸横遍野”,过去20年,社会的供需矛盾正是在这一轮轮狂潮中恶化的。别忘了,“老虎”还呆在银行里是因为有国家信用这个“笼子”,一旦供需矛盾恶化到不可收拾,“笼子”将被打破,占广义货币六成以上的准货币将力图冲出“笼子”,抢购一切它认为能够保值的东西。这将意味着一个时代的结束。

无论那种情况,都是社会无法承受的。由此,我们才能理解易纲所说的“一线天”。

发改委宏观院的报告认为:“低通胀已成为一种内在性长期趋势。”从我们的经济结构看,这个判断无疑是正确的。但在分析其“主要原因”时,报告却列举为:

一是高科技革命(信息技术革命)及其不断扩散,提高了要素生产率,使企业生产成本大幅下降,效益提高,物价走低;

二是全球化过程使市场机制在全球范围内进行调节,使市场资源配置的效率明显提高,拉低物价水平;

三是中国改革开放后经济的持续高速发展,明显增加了全球的供给量,使物价总水平增长放慢。(发改委宏观院 «下半年可能出现轻度通缩» 国家信息中心 中经要报 第4期(总第398期) 2006年1月23日)

将经济陷入困境的根源归咎于技术进步和经济运转的合理化,其隐含的理论假设是什么?如果此论成立,我们还搞什么“创新型国家”,还搞什么“要素配置合理化”?

2.4谁来平衡“利润极大化”机制

面对可能的通缩,因该采取何种措施?

过去20年,常见的反应是放松银根、放宽投资限制。其隐含的理念是“投资制造需求”,国民经济的波动基本上是由投资波动来驱动。这种政策短期内会造成“繁华盛世”的幻象,其长期后果则是日益尖锐的社会经济矛盾。其实,许多这种政策的鼓吹者,心里完全明白其后果,但他们自认为有能力成为“繁华盛世”的受益者,而将成本推给社会。如此之多的明星官员和企业家卷款外逃,就是明证。

既然通缩的根源不在货币政策,靠货币政策来反通缩注定无效。决定货币政策的,应该是其他政策目标。

发改委宏观院的报告除了建议“适度放松货币政策,防止通货紧缩”外,值得注意的是提出了:

“扩大内需的重点放在扩大消费需求上,对投资需求不是刺激,而是适度抑制,防止出现越来越严重的生产过剩问题,但要重视改善投资结构、增加有效供给。”

“合理控制中长期贷款增长,继续严格控制过热行业、形象工程的信贷投放,适度收缩城市基建和高速公路的信贷规模。”(同上)

这些政策建议并非针对其报告中罗列的三项“主要原因”,而是针对供需失衡,说明了报告心目中的症结所在。

2005年11月8日,中国证券报发表李军杰的文章《目前应促进增长模式向消费主导型经济转变》,主张:扩大消费者特别是农民和低收入者的收入来源;建立惠及大众的社会保障制度,稳定消费预期;降低中低收入阶层的税负,减小收入分配差距。将这一切寄希望于财政政策而非货币政策。

这些政策建议让人想起凯恩斯。仔细想来,凯恩斯的药方无一不是针对“利润极大化”这一准则。既然“利润极大化”机制是造成困境的根源,而在资本主义体制下,又不可能废除这一机制,为了社会的整体生存,就必须有另一机制与之抗衡。控制论先驱坎农在《躯体的智慧》中提出了“拮抗机制”的概念,凯恩斯主义正好与“利润极大化”机制构成一对“拮抗机制”。这就是凯恩斯主义得以立足的深层根源,也是西方人喜欢将自己的社会称为“混合经济”的原因。

看来,要理清中国经济的脉络,还需要研究一下凯恩斯。然而了解一点经济思想史的人都知道,凯恩斯主义的源头其实在马克思那里。所不同的是,在马克思那里清晰的逻辑思路,到凯恩斯那里变成了费解的数学公式。马克思开的药方是废除资本主义,而凯恩斯开的药方是饮鸩止渴。

而我们某些研究通缩/通胀的学者,只埋头于CPI(消费者价格)、PPI(生产者价格),其视野与股市炒家相距几何?

相关文章

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号