4月经济和货币数据远逊预期,连基建投资都罕见放缓,说好的见底复苏呢?

据华尔街见闻报道,尽管今年以来基础设施投资不断发力,但1-4月全国固定资产投资同比仅增12%,低于一季度的13.5%。而据海通证券测算,4月固定资产投资增速下滑至9.4%,创04年12月以来新低,三大类投资增速全面滑坡。

基建投资增速明显快于全部投资:1-4月同比增长20.4%,比全部投资增速高8.4个百分点;对全部投资增长的贡献率为26.6%,比去年同期提高6.7个百分点。

但从单月数据来看,基建投资罕见地有了较大幅度的放缓。据兴业证券测算,4月基建投资单月同比回落幅度较大,从24.5%降至16.1%。

值得注意的是,投资的资金来源增速也继续下滑。海通证券姜超、顾潇啸等指出,基建投资增速回落主要缘于资金来源受限,表现为城投债净融资额增速暴跌和4月企业中长贷同比转负增。

股市火热朝天,大家都期待着资本市场能救经济,从长期看或许充满了希望。但至少从短期看,火热的股市反而像个吸铁石,把居民存款都吸走了。银行没有了存款,既不愿意放贷款,又不愿意降利率,社会融资总量一塌糊涂,连续两个月大幅缩水。

政府缺钱

兴业证券首席宏观分析师王涵也表示,不难理解近期基建投资示弱的原因:地方政府的确面临融资难的状况,资金成为基建项目的最大约束。这或许也是为何政治局会议、货币政策执行报告均提到:需要引导资金向实体配置。

“财政收入吃紧会直接降低预算内资金对基建项目的支持力度”,华创证券钟正生等在本月初的一篇报告中写道。

我国财政收入增速大幅放缓已是不争的事实:从2011年的25%下滑至2014年的8.6%,并在今年一季度进一步下滑至2.4%,其中东北地区(如黑龙江、辽宁)和中西部地区(如青海、四川)财政收入增速明显放缓甚至出现负增长。

不过,王涵表示,近期政府正在积极的应对这一局面:周三国务院常务会议又再次提到社会资本参与基建项目,以及扩大ABS试点规模至5000亿等盘活资金的问题,实际上与我们此前引入民间资金,改善地方政府现金流来拉动地方基建投资的思路是一致的。而5月12日关于地方债定向发行和用于抵押品的政策也是缓解地方债务风险,帮助地方政府改善融资状况的重要举措。

总而言之,对于地方政府资金问题,中央正从流量和存量两个维度出对策。

地产投资无改善

昨日公布数据中,为数不多的亮点之一是,地产新政对地产销售的刺激有所体现,商品房销售面积出现增长(单月同比7%)。但王涵表示, 销售的改善并没有导致投资出现好转:

4月地产投资累计增速降至09年5月来的新低6.0%,单月投资降至0.5%;而土地购置面积同比的进一步下探(4月降至-33%)意味着全局来看,地产商投资意愿并不强烈(不排除结构性因素导致一线城市出现地王,但整体偏弱)。

姜超也表示,“地产投资增速几乎归零,也预示着短期经济依然难以见底。”

"随着政府短期稳经济的态度明确,对于地方政府融资问题可能会有进一步的举措,同时央行放松的节奏或许也会加快,需要积极将货币宽松传导到信用端,那降准降息的必要性都在上升" ,兴业王涵如是说。

刘世锦:中国经济最大问题是企业利润下降

另据《经济参考报》报道,国务院发展研究中心副主任刘世锦在北京出席一个论坛时接受采访表示,当前经济最大的问题不在于增速的下降,而是企业盈利水平下降。

刘世锦表示,2010年国务院发展研究中心的一项研究显示,中国经济在2013到2015年左右应该有一个比较明显的回落。

金融危机以后,中国经济增速在2010年出现短暂回升,但此后一路下滑。2015年一季度中国经济增长7%,创6年新低。按全年GDP增长目标7%来看,一季度表现刚刚及格。

但刘世锦指出,不能光看增长速度,真正具有挑战性的问题是效益问题,是企业盈利水平的下降。盈利下降以后财政就会出问题,财政压力比较大。

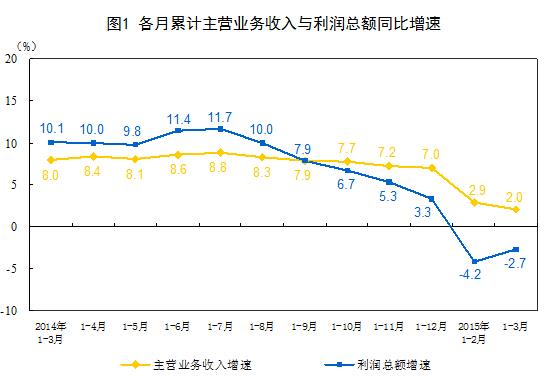

国家统计局数据显示,3月份,规模以上工业企业利润同比下滑0.4%。虽然企业利润降幅有所收窄,但该数据自去年年中就开始一路下滑。

刘世锦称,从2014年8月份开始到今年一季度,企业的利润率一直在下降,特别是今年一二月份,利润率下降的态势相当明显,尤其是石油、煤炭、石化、钢铁、铁矿石等这些重化工行业,也就是产能严重过剩的行业。

但减产并非易事。刘世锦表示,政府往往因为GDP考核,增值税税收原因,不愿意让产能过剩行业的企业关门。“有些亏损很长时间的企业,地方政府帮助他在那扛着,在亏损的边缘或者亏损状态下熬着。价格起不来,地方财政收入还是要下降的。”

刘世锦认为,中国经济今明两年很可能探底,并在探底前完成三大条件:

第一,高投资触底。以往中国经济高增长主要依托于高投资,高投资中主要包括三块,基础设施大体占20%到25%,房地产占25%左右,制造业投资占30%以上,这三项合起来是中国投资的80%到85%,其中制造业投资直接依赖于基础设施和房地产的投资以及出口的增长。中国的高投资要调整到位,就要有三个“落地”,通俗称为基础设施、房地产和出口这三只靴子要落地。目前基础设施投资和出口这两个靴子已经相继落地,房地产投资也开始回落。

第二,严重过剩行业的退出和重组大体完成。过去一些年,由于基础设施、房地产高速增长,拉动了煤炭、钢铁、铁矿石、石油石化、建材等一系列重化工业的增长,所以当高投资速度放缓以后,供给端的这些重大工业也应相应减少速度,但是这个调整速度很慢,于是出现了所谓严重的产业过剩。这些行业里面,工业品的出厂价格指数PPI,已经连续37个月负增长,所以需要实现严重过剩行业的退出和重组大体完成。标志是低效企业关闭重组,产业集中度提高,严重过剩行业的PPI指标回升,相关企业逐步达到正常的盈利水平。

第三,新的增长动力可以填补投资减速和过剩行业调整留下的空间而有余。主要包括制造业转型升级、服务业特别是生产性服务业的扩展,更重要的是创新。

刘世锦称,要实现经济再平衡,仍然需要一些行政性办法。“光靠市场的力量现在看来是非常有限的,我们当年增长的时候也不完全是市场的力量,这是中国特色的市场经济。解决这个问题还得有点行政性的办法。”

刘世锦还表示,不论金融领域还是其他方面,经济发展最后还是要靠实体经济发展。出现融资贵的原因一是资金本身的价格高,另外是因为PPI是负的,造成企业压力很大。

要解决这个问题,一方面要改变PPI为负的状况,也就是解决通缩问题,主要是结构调整,减产能。另一方面要降低真实的资金价格。这里面有一个概念叫作无风险利率。在经济活动中,总有一些把利率水平抬得很高的点。比如前些年,房地产价格快速上涨的时候,企业融资以百分之二三十甚至更高的资金成本获得资金。此外,地方融资平台因为有政府信用担保,可以容易获得金融机构的支持。这种无风险利率是有很大问题的。全社会的资金价格是由出价最高的人决定,当有这些无风险利率很高的时候,整个全社会的资金价格下不来,实体经济谁能有百分之十几的回报?最近两三年事情正在发生变化,房地产告别高增长期,中央政府对一万亿地方融资平台的债务进行置换。最近又有一个新的冒出来,就是股市,央行降准释放了上万亿的流动性,实体经济资金价格就降低吗?

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号