新华网评:不能让非法校园贷再为害校园

202103/1917:22:13 来源:新华网

毛同辉

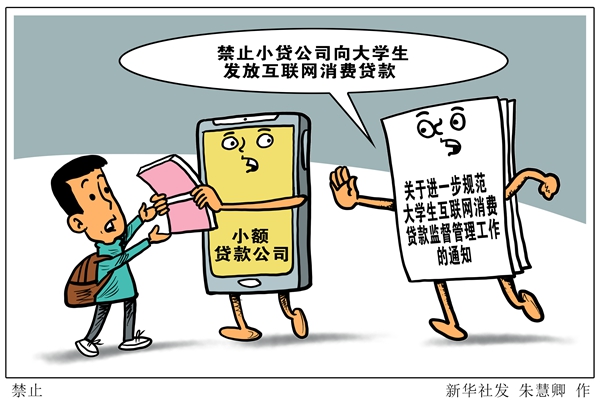

针对部分小额贷款公司以大学生为目标,通过虚假宣传诱导大学生在互联网购物平台上过度借贷消费的乱象,银保监会等五部委日前联合印发《关于进一步规范大学生互联网消费贷款监督管理工作的通知》(以下简称《通知》),规范机构营销行为,明令小额贷款公司不得向大学生发放互联网消费贷款,切实维护大学生合法权益。

这几年,校园贷异常火爆,这种互联网时代的新兴产物,的确为尚未具备收入自足能力的大学生,打开了一扇“经济解困”的窗。然而,大学生群体往往缺乏社会经验和金融、法律知识,对非法营销的套路不易识别,易于受不良商家诱惑、鼓动或出于自身的虚荣和攀比心理产生非理性消费需求,一些小贷公司、互联网平台瞄准这一点趁机而入,以大学生为潜在客户开展定向营销,采用“可分期”“零门槛”“无抵押”“高额度”等虚假宣传或者诱导性宣传等不正当方式诱导大学生超前消费、过度借贷,导致许多大学生陷入高额贷款陷阱。

针对非法校园贷沦为“校园害”的乱象,早在2017年,中国银监会等三部门明确要求取缔校园贷款业务,任何网络贷款机构都不允许向在校大学生发放贷款。时至今日,一些不良机构仍然披上马甲,频伸黑手,为祸校园,侵害学生合法权益,可见对其不出重拳难遏其势,不加严管难除其根。

从五部委印发的《通知》内容可以看出,这次针对大学生互联网消费贷款的整治,问题导向突出,可谓是以精准监管遏制不良机构对大学生的精准“收割”。一是堵偏门,开正门,有堵有疏。《通知》明确小额贷款公司不得向大学生发放互联网消费贷款,各高校联防联控抵制不良校园网络贷款。同时,畅通正规校园信贷服务渠道,由合规机构有针对性地开发手续便捷、利率合理、风险可控的高校助学、培训、创业等金融产品,严格落实大学生第二还款来源,规范催收行为,用“良币”驱逐“劣币”,满足大学生合理的信贷需求。二是严监管,强防范,标本兼治。《通知》明确未经监管部门批准设立的机构一律不得为大学生提供信贷服务,规范放贷机构及其外包合作机构的营销行为,禁止以大学生为潜在客户定向营销,忽悠诱导大学生过度借贷。同时,要求各高校切实担负起学生管理的主体责任,大力开展金融知识普及教育,着力提高大学生金融安全防范意识,引导树立正确消费观念和对忽悠式营销的思想防线。

把非法校园贷扫地出门,引导大学生理性消费,让真正有需求的大学生更便利、更安全地得到金融支持,是学生之盼,家长之盼,社会之盼。期盼非法校园贷这块毒瘤被早日根除,还校园以清新,还家长以安心,还学生以放心。

不能让网贷乱象通过App借款“还魂”

202103/2108:05:36 来源:北京青年报

开通借款功能,就送VIP会员——最近,上班族小时发现,手机中的一些App俨然都成了“金融App”,甚至打开个视频App,都以“VIP会员”为诱惑,鼓励用户开通借款功能。据《北京日报》报道,眼下不只是视频平台,不少社交、打车、旅行等生活中各类App都已植入借款入口,常以小恩小惠引诱用户开通,却忽视其中隐藏的风险,甚至故意宣传“低利率”“下款快”。

种种迹象显示,越来越多的App推出了借款功能,并以各种方式推广鼓励用户借款。有机构发布的2020Q3用户流量价值Top 50 App排行榜中,33个App都上线了金融产品(主要是贷款产品)。据悉,有金融牌照的App,自己上线金融产品和借款功能;而无金融牌照的App,通过上线借款功能为其他有牌照的App导流来赚钱。

从积极角度来说,很多App开通借款功能,能促进竞争,方便用户借款缓解差钱压力,也能促进消费增长。但从另一角度看,有诱导用户过度借款、过度消费之嫌。过度借款,容易给用户带来债务压力和失信风险;过度消费,会对用户的消费习惯、消费持续性等带来不良影响。同时,不仅会给我国金融安全埋下隐患,而且还容易制造金融消费纠纷、暴力催收等社会问题。

“借款”功能之所以被众多App运营者看重,不外乎两个原因。一个原因是App进入了金融变现期。有人指出,这些App经过多年发展已经积累了大量用户,如今想通过用户借款为自己带来业绩。另一个原因是,经过严厉整治之后,P2P网贷机构已经从高峰时段的5000家基本上归零,P2P网贷机构全面退出让拥有金融牌照的App看到商机,试图接手前者留下的市场。

当App集中进入金融变现期,无论是监管者还是App用户,都要提高警惕,防止过去某些网贷乱象再次上演。记者调查发现,App上面的借钱广告,大多宣称“审核快、放款快、低利率”,这与以前的P2P网贷乱象有些相似,审核快的背后可能有漏洞,容易引发纠纷;而低利率有可能存在虚假宣传。比如有App宣称最低年化利率只有7.2%,但记者填入信息后变成23.4%。

从监管角度来说,既要督促App运营商完善网贷审核机制,消除风险隐患,也要对借款广告加强监督,防止用户被虚假宣传误导。绝不能让之前上演过的P2P网贷乱象通过App借款“还魂”。作为App运营商,也要有规则意识和社会担当,不能为了商业利益扰乱金融秩序、制造信贷乱象、损害用户利益,否则App借款乱象很可能引发监管者对网贷的新一轮治理。

从App用户角度而言,面对蜂拥而来的App借款功能、相关诱惑,要保持理性。如果急需要用钱,非借款不可,可选择口碑较好的App借款。如果没有借款需求,则不要被忽悠、被诱惑,不能轻易过负债的生活。需要指出的是,App开通借款功能背后,实际放贷机构是否合规,包括是否有金融牌照,是否符合“地方法人银行不得离开所属注册地开展互联网贷款业务”?

如果“App借款”存在违规之处,则应该坚决查处。总之,不能让P2P网贷乱象借App借款“还魂”,必须确保“App借款”合法规范。(丰收)

重拳遏制网贷“收割”大学生很有必要

202103/2011:02:16 来源:羊城晚报

3月17日,银保监会、网信办、教育部、公安部、中国人民银行等五部门下发《关于进一步规范大学生互联网消费贷款监督管理工作的通知》(简称《通知》),禁止小额贷款公司、非持牌机构对大学生发放贷款,不得对大学生精准营销,严禁对大学生暴力催收。

贷款消费作为一种生活方式,并没有什么不妥,但是如果发展对象是大学生群体,显然就不太合适。放贷终归是要回款,因而需要评估借贷人的还款能力,部分贷款还要求资产抵押。大学生通常没有稳定的收入,属于还款能力较弱的群体,很容易发生还不上贷款的情况。

然而,部分放贷公司和机构为了牟利,放松对借款人还款能力的评估,有意降低借贷的门槛。如果借款人还不上钱,借贷公司则会采用各种游走在法律边缘的手段催收,由此出现了暴力催收、“裸贷”等乱象。这几年,大学生因为深陷“校园贷”陷阱而被逼上绝路的新闻时有发生。

大学生们大多是第一次离开父母,到新的环境独立生活,生活经验会有所不足,明辨是非的能力较弱,面对社会形形色色的诱惑,很容易迷失自我、走上歧途。不少深陷“校园贷”的学生,首笔贷款往往就是为了买个包包、买个新款的手机。

正是看上了这一点,有些无良贷款公司将本不该是目标群体的大学生作为“围猎”的对象,针对大学生们展开精准营销,用虚假、诱导性宣传,诱导大学生超前消费、过度借贷。打击这些借贷公司,禁止对大学生精准营销,可谓是理所应当。

由于“校园贷”害人不浅,大部分学校目前都着力开展校园教育,引导学生树立正确的消费观。对于高校所负责任方面,《通知》中同样有所明确,各高校在对大学生的教育、引导、帮扶和管理过程中,需要切实负担起学生管理的主体责任。

然而,管住学生只是管住“放贷-借贷”链条中的一端。扬汤止沸还需釜底抽薪。本次《通知》要求小额贷款公司不得向大学生发放互联网消费贷款,直接在放贷的源头,控制住资金的流动,可以说是在“根”上遏制互联网消费贷款流向校园。

但是,本《通知》并非“一刀切”禁止大学生贷款。《通知》指出,银行业金融机构需要审慎开展大学生互联网消费贷款业务,开发针对性、差异化的互联网消费信贷。这说明,这份通知的着力点,还是将大学生贷款,引导到合理可控的轨道上来。

当然,《通知》中还是有部分内容值得进一步讨论。

例如,如何界定和识别大学生?精准识别大学生的身份看起来不难,但在海量的数据面前,这其实并非易事。

此外,本科生、硕士生、博士生都算是大学生。禁止向本科生放贷毋庸置疑,但是禁止向博士生发放互联网消费贷款,似乎值得商榷。博士生通常有相对稳定的学业津贴,也有一定的社会经验和阅历,有的博士生还已经成家,是否他们也应该被排除在网贷之外呢?

用发展的眼光看,互联网和金融的结合是互联网+时代发展的必然产物,大可不必将此视为是洪水猛兽。不可否认,互联网平台借贷简化了贷款程序,方便了人们的生活,这也是互联网贷款能够存在的原因。任何事物的发展都会经历从不正规到正规的过程。互联网+金融的确在过去的野蛮生长中,暴露了不少问题,引发了不少争议。从去年底开始,相关监管部门已经开始着手整治互联网金融领域的乱象。可以期待,规范后的互联网+金融,将更好服务于人们的生活。(孙梓青)

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号