上周中国财政部确认下发了人民币1万亿元地方存量债务置换的额度,《经济观察报》还获悉,这只是3万亿元置换计划的一部分。有的外媒认为,这只是拖延问题。还有西方分析认为,这并未大幅减少地方债务,而且没有缓解中国非金融机构债务的问题,那类债务规模庞大,是更大的危险。

英国杂志《经济学人》的博客就认为,地方债务置换可以纠正此前过高的地方债务利率,中国政府可以抑制这类债务总量增长,但这种方式还产生了新的问题。以下三个问题最为重要:

1、其他地方债务怎么办?

这些是主要的担忧。只有部分表外债务可以归为地方政府债务。债务置换意味着让政府承担一些此前不会负担的债务。法国兴业银行的首席中国经济学家姚炜估算,中国地方债务已达人民币30万亿元。3万亿元的债务置换后,剩余的地方债务面临更大的违约风险。

2、谁承受损失?

所有债务重组都会让债权人失去部分收益。但现在有些夸大这类担忧。毕竟,如果牺牲部分回报,债权人就可以换来债务人还债的部分保障,确认谁会还债。作为主要债权人,银行可以将换到手的新发债券当作风险较小的资产,从而减少他们的资本支出。

3、这是否意味着中国会倾向财政刺激?

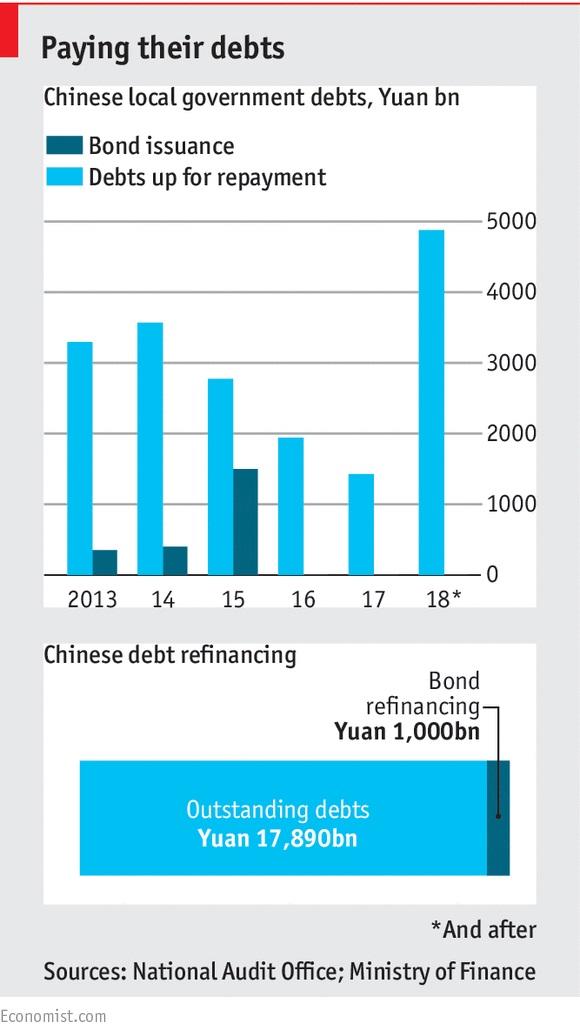

包括再融资在内,今年地方政府发债规模至少比去年高三倍。可债务置换对付的是遗留问题,不会给地方政府提供更多资金用于开支。根据今年的中国政府预算,按实际收支差额口径,赤字率与GDP之比将由去年的2.1%升至2.7%。从财政刺激的角度看,这种赤字率只是轻微幅度的刺激。

而且,上述博客指出,近些年中国最大的债务人是企业老板,不是地方官员。麦肯锡数据显示,去年年中,中国的非金融机构债务与GDP之比升至125%,2007年的比例为72%。这样的非金融机构债务远非再融资项目所能缓解。地方债务置换使中国的债务问题看来安全了点,但债务总规模依然庞大,仍有不小的威胁。

下图上半部分深蓝色代表地方政府发债额,蓝色代表应偿债额。下半部分深蓝色区域代表再融资债券,蓝色区域代表发行债券。

相关阅读:中国万亿地方债置换计划的关键:如何置换?

文 / 祁月 2015年03月12日 来源:华尔街见闻

中国财政部确认将进行地方存量债务置换。分析人士认为,这种地方债置换计划类似于中国版“扭转操作”。最关键的问题是:存量地方债将采取何种方式来置换呢?

财政部新闻发言人上周表示,财政部已下达地方存量债务的置换债券额度,允许地方把一部分到期的高成本债务转换成地方政府债券。

财政部副部长朱光耀3月11日称,国务院明确批复置换的存量债务规模为1万亿元。这下问题来了:如此庞大的存量债务该通过什么方式置换呢?

华尔街见闻提及,国泰君安宏观分析师任泽平认为,可能由地方发市政债替换商业银行持有的城投债、贷款和信托,更类似(美联储2011年推出的)扭曲操作,以长替短、压低中长端……这有利于减少期限错配、降低利息成本。

民生证券研究院管清友团队在研报中认为,债务置换的方式主要有两种:

第一种是由银行购买,是地方政府和商业银行正常契约行为。比如商业银行A直接动用超额储备金购买用于置换商业银行B对城投贷款的债券。对整体商业银行来说,表现为超储不变,仅资产结构改变,由高息短期贷款变为低息长期的债券。

第二种是引入央行,央行通过PSL或再贷款给商业银行A(或政策性银行)去购买用于置换商业银行B对城投贷款的债券,有点类似QE,并且可以绕过《中国人民银行法》29条的限制。对整体商业银行来说,表现为超储增多(央行资产规模扩大的部分),资产结构也发生改变,由高息短期贷款变为低息长期债券。

具体方式应该是第一种为主,第二种为辅。

当前经济不确定性较大,银行信用派生意愿弱,锁定中长期安全收益的同时降低风险溢价,也不失为一种理性选择。

澳新银行大中华区首席经济师刘利刚认为,如果债务可以从3年延长到7年,那么债务偿还量将在2015-2017年下降50%。

地方存量债务置换可以纠正此前过高的地方债务利率,也可能带来其他影响。华尔街见闻曾援引英国《经济学人》的观点提出,剩余的地方债务可能会面临更大的违约风险、所有债务重组都会让债权人失去部分收益。

而民生宏观研究团队指出,

一方面,通过资产负债久期匹配,长期看,降低再融资和流动性风险,缓释债务滚动压力;另一方面,未来具有政府担保的高息城投债供给减少,理财产品缺乏高收益资产对接。二者均有利于无风险利率下行(广义无风险利率,包括银行理财)。

短期再融资冲击,央行会通过货币宽松应对,原因:

1)3万亿对应短期债券市场再融资压力加大,会加剧近期资金面紧张的局面,不利于实现低成本债务融资置换。

2)3万亿冲击资金面,必然会影响银行对其他市场化融资主体信用投放的能力,非市场化融资主体会给市场化融资主体带来强挤出效应,这显然不利于经济内生性复苏。

编者注:财政部昨日确认,置换的存量债务规模为1万亿。

相关文章

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号