王绍光和胡鞍钢在其著作《中国国家能力报告》(1993)中,将国家能力定义为国家(中央政府)将自己的意志、目标转化为现实的能力。国家能力包括四种[1]:汲取财政能力、宏观调控能力、合法化能力以及强制能力。其中,国家财政汲取能力是最主要的国家能力,也是实现其他国家能力的基础。强化国家能力,就是要强化国家动员和汲取社会资源的能力。反映国家汲取财政能力的最主要的指标之一是财政收入占国民收入的比重;二是中央财政收入占国民收入的比重。前者反映了政府动员汲取的社会资源占总的社会资源的份额,后者反映了中央政府动员汲取的社会资源占总的社会资源的份额。

这种对国家权力与国家能力的对应理解,与美国联邦论者一脉相承。“何谓权力?无非是办事得以奏效的能力。何谓能力?无非是善于运用手段,达到目的。”[2]其中,征税权和征税能力至关重要,“钱,是政治实体当之无愧的生命线。作为生命线,钱给政府注入生机、活力,使政府有能力履行各项基本职能。”[3]如果政府在“钱”上出现问题,其结果必然就是“政府无法通过正常方式,提供各项所需,只好持续不断地去偷去抢;否则,政府就会致命萎缩,迅速死亡”。因此,美国联邦论者主张征税的权力与政府需要实现的目标相称,需求既无法预计,也无法限制,政府的征税权也就不应加以限制。

由此可见,财政汲取能力是国家能力强弱的关键变量。财政汲取能力强的国家,其将自己的意志、目标转化为现实的能力相应地也就更强。那么,国家能力的对象是什么呢?是政府、社会和个人。这也就意味着,国家能力越强,一方面政府系统内部的管制能力就越强,另一方面政府对社会和个人的治理和介入能力也越强。当然,国家能力有硬能力和软能力之分,两者相辅相成,缺一不可。至于谁运用的多一点,谁运用的少一点,更多体现为国家治理技术上的差别,而非本质上的区别。

在现代国家中,国家财政收入的主要来源为税收,因此国家财政汲取能力在现实中更直接的体现在税收的征收能力上。税收是政府凭借国家强制力参与社会分配、集中一部分剩余产品(不论货币形式或者是实物形式)的一种分配形式。很明显,税收是政府直接介入经济社会发展的一种方式。照此推断,税收制度越是完善的国家,政府介入经济社会的能力也就越强;税收制度越是不完善的国家,其介入能力也就越弱。很多的经济社会问题,并不是由于政府的治理和介入能力强而导致的,相反是因为政府的治理和介入能力弱而产生的。

经过上百年的不断修改和更新,美国的税收制度可谓是非常完善。美国实行的是财政联邦制,主要涉及邦、州和地方政府间的纵向关系。1972年,W.E.奥斯特(Wallace E. Oates)在其著作《财政联邦制》中提出,联邦制下的各级政府有三个主要目标:有效地配置资源;合理地分配负担和收益;稳定经济运行。本期图志主要讨论美国的税收制度,以此管窥美国汲取社会资源的能力之强,这也许可以促使人们反思美国如何实现了从“无代表不纳税”到“不纳税无权利”的巨大转变。

美国汲取社会资源的总体情况

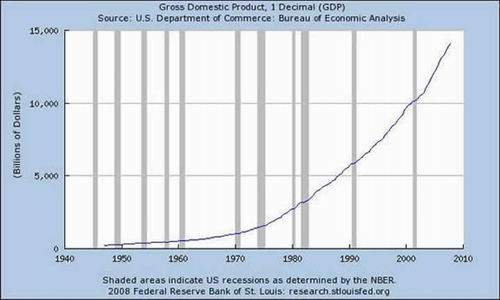

根据美国商务部的统计,我们可以从图一中看到美国的国民生产总值从1945年的约0.2万亿美元,增加到2012年的15.7万亿,在一百年的时间里增长了将近80倍,当然,如果仅仅计算美国GDP的实际增长的话,其增长幅度也许并没有这么大。而且我们可以根据增长速度的显著变化,将其划分为两个阶段。第一阶段从1945年到1970年,这一时期美国的GDP处于一个平稳而缓慢的增长阶段,1970年时美国国内生产总值约为1万亿,七十年间增加了约5倍;但从70年代初开始一直到2008年,其GDP以近乎呈直线上升的态势迅速地增加,到2008年时达到约14.5万亿。此后虽然受到2008年金融危机的影响,但GDP总量并未受到影响,在2012年时达到15.7万亿美元。

图一:美国国内生产总值的变化情况(1900—2020年)

来源:U.S. Department of Commerce: Bureau of Economic Analysis

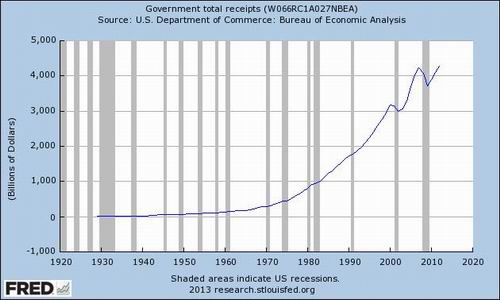

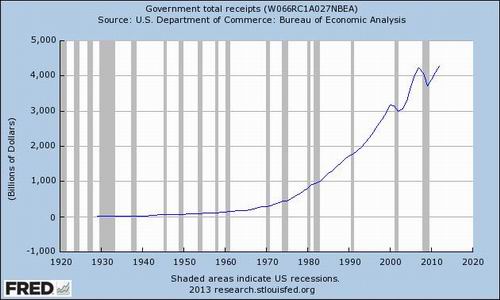

下面我们来看美国财政收入的变化情况。图二显示了从1920年到2012年美国的财政收入总额,我们可以发现,美国财政收入的变化与其GDP的增长基本保持一致。在1920年到1970年间,财政增长相对缓慢,到1970年时约为0.4万亿美元,此后开始较快增长,到2012年时达到4.5万亿左右,期间在小布什上台初期和2008年金融危机后出现小幅下滑。

图二:美国财政收入的变化情况(1930—2012年)

来源:http://research.stlouisfed.org/fred2/series/W066RC1A027NBEA

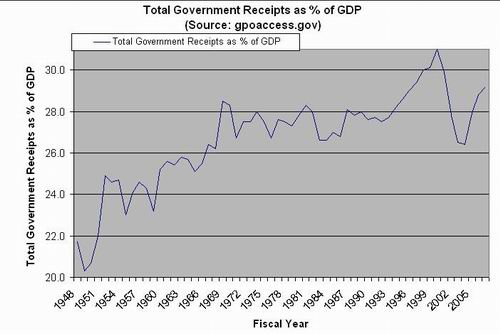

图三显示了美国政府财政收入占GDP的比重。从图中我们可以看到,从1948年到2000年,美国财政收入占GDP的比重一直呈波动上升的趋势,从1948年的21.8%上升到31%,其中在1970年初到1993年这二十年间,其比重稳定在平均27%左右的水平;在1993年克林顿总统上台之后,税收比重就开始迅速增加,到其下台时已增至31%,这主要是由于克林顿上台之后,开始实施大规模的增税计划,增加政府收入,克林顿政府也是战后美国为数不多的几届实现财政盈余的政府。在2000年小布什小台之后,政府收入比重急转急下,到2005年时下降为26.5%,这与小布什奉行的保守主义经济政策不无关系。但在2005年之后,财政收入的比重又开始回升,到2009年时为29%。

图三:美国财政收入占GDP比重的变化情况(1948—2009年)

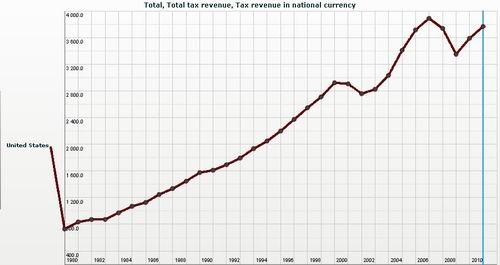

美国税收总额从1980年的7300亿美元增长到2011年的38000亿美元。从1980年到2001年,税收增长较为平稳,2001年达到30000亿。但是在2001年之后,美国由于反恐战争和金融危机的影响,税收总额开始出现波动,但总的趋势仍然是增长的。2003年略降为28000亿美元,到2007年时又增至39000亿美元,此后受金融危机的影响,2009年下降为34000亿,2011年回升至38000亿美元。

图四:美国税收变化情况(1980—2011年) 数据来源:

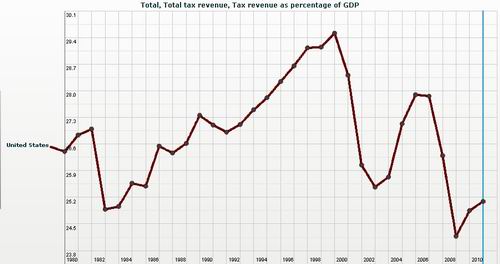

美国税收占GDP的比重在24.1%和29.5%之间波动,我们可以分四个阶段来做具体分析。第一阶段从1980年到1983年,在这一阶段,税收比重是下降的,特别是1982—1983年,下降尤为明显,从27%下降到24.8%,这主要是由于第二次石油危机对美国造成的影响。第二阶段从1983年一直持续到2000年,在这17年中美国的税收在GDP中所占比重逐步上升,在2000年时达到29.5%的最高点。第三阶段从2000年到2007年,这一阶段的变化呈“V”字形,2000年美国共和党总统小布什上台,推行保守主义的经济政策,积极减税,导致税收比重不断下降,到2003年时到达25.6%,随后随着伊拉克战争的爆发,税收所占比重又逐步回升到2007年的27.9%。但随着金融危机的爆发,美国经济受到严重影响,在2009年时降至1980年以来的最低点24.1%。此后经济的恢复和民主党总统奥巴马的上台,税收比重又开始逐渐增加。

综合税收总额的变化分析,我们可以看到在2000年之前,美国的税收总额及其占GDP的比重变化基本保持同步,都是不断上升的。但是进入2000年之后,税收总额和其占GDP的比重开始出现分离,总额虽有波动,但仍然保持增长的趋势,但税收占GDP的比重从总体上来看却是下降的。当然,依据奥巴马的执政理念,我们可以预测在未来的几年内,税收占GDP的比重将迎来一个回升,事实也正在映证这一点。

图五:美国税收占GDP比重变化情况(1980—2011年)

数据来源:http://www.oecd.org/

美国的税收结构

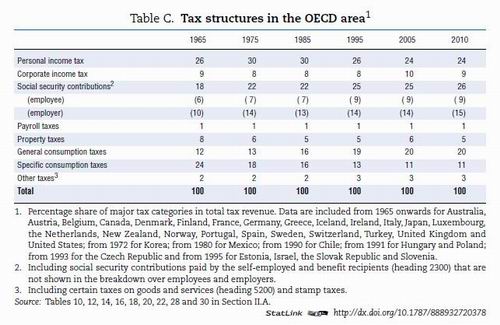

首先我们可以来看一下OECD做的发达国家税收结构图。图六显示了从1965年到2010年,目前34个经济发达国家最通用的的税收结构。我们可以到,税收主要分为三大类:所得税、消费税和财产税。第一类是所得税又包括三类,分别是个人所得税、企业所得税和社会保障税。社会保障税也称为社会保障捐,由雇员和雇主两部分组成。第二类是消费税,包括一般消费税和特殊消费税,一般消费税是普通商品消费税,特殊消费税则包括烟、酒、赌博、燃气燃油、交通等这些税收。另外一类则是财产税,包括遗产税和赠与税。个人所得和社会保障税和财产税可以称之为直接税,就是以收入为税基的税收,间接税是以消费为税基的税收。在这些国家中,第一大税种是个人所得税,占整个税收的25%左右,然后是社会保障税,其比重在不断上升,到2010年时已达到26%,排在第三位的是消费税,在税收中的占比也达到了20%。财产税在税收中的比重总体在下降,1965年是8%,2010年是5%,而且在金融危机后还在下降。

图六:OECD国家的税收结构

具体到美国税收,可分为以下几类,联邦税、州税和地方税;从税种看,有个人收入所得税、公司收入所得税、社会安全福利保障税和健康医疗税、销售税、财产税、地产税、遗产税、礼品税、消费税等;从税率看又分为单一税率、累进税率和递减率税;在税收的计量上有可分为从量税和从价税。在美国财政部编写的《美国财政制度》一书中,曾提到了在90年代出现的一个争论,也就是美国究竟是把收入还是消费作为税基?最后美国实行的是主要把收入作为税基,而不是以消费作为税基。因为在税收总额一定的情况下,以收入为税基可以降低税率,以消费为税基可以提高税率。下文我们将对美国的各个税种进行具体分析。

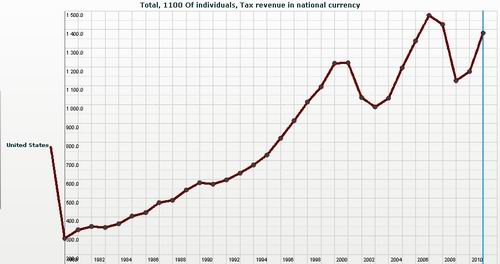

美国的个人所得税收入的增长可以分为前后两个阶段。第一阶段为1980年到2001年,增长速度较为平缓稳定,其总额从3000亿美元增长到1.2万亿;第二阶段为2001年至2011年,在这一时期总额有所波动,尤其是2008—2009年下降较为明显,从1.4万亿下降到1.1万亿,这主要还是由于金融危机的影响。到2011年时,个人所得税总额达到1.4万亿。

图七:美国个人所得税的变化情况(1980—2011年)

数据来源:http://www.oecd.org/

个人所得税占税收总额比重可以分为三个阶段,第一阶段从1980年到1993年,其比重呈震荡下降的状态,从1982年的40%下降到35.3%;但在第二阶段,也就是1993—2001年中,其比重迅速扩大,从35.3%猛增到42%;2001年后,个人所得税比重经历了一个较大幅度的下降,这同样是由于小布什的保守主义政策所导致的,但随着美国卷入到伊拉克战争,又有所回升。2008年金融危机后下降到最低点33.6%,到2011年时,其比重为36.6%。我们可以看出,个人所得税是美国税收的一个主要来源,其比重一直30%以上。

图八:美国个人所得税占税收总额比重的变化情况(1980—2011年)

数据来源:http://www.oecd.org/

美国的企业所得税收入的增长可以分为前后两个阶段。第一阶段为1980年到1999年,增长速度较为平缓稳定,其总额从790亿美元增长到2550亿美元;第二阶段为1999年至2011年,在这一时期总额有所波动,在经历了2001年到2006年的较快增长后,在2008—2009年下降较为明显,从4500亿下降到2500亿,这主要还是由于金融危机的影响。到2011年时,企业所得税总额达到3900亿。

图九:美国企业所得税的变化情况(1980—2011年)

数据来源:http://www.oecd.org/

个人所得税占税收总额比重可以分为三个阶段,第一阶段从1980年到1983年,其比重呈直线下降的状态,从1982年的11%下降到6%;但在第二阶段,也就是1983—2002年中,其比重经历了一个逐渐扩大和回落的过程,从6%上升到10.3%后又下降到6.6%;2002年后,个人所得税比重又得到了一个较大幅度的增长,从6.6%增长至12.2%,而后又是一个“V”字形下降和上升的过程,最终在2011年达到10.3%。我们可以看出,与个人所得税比重一直30%以上相比,企业所得税并不是美国税收的一个主要来源,企业的负担比个人要轻很多。

图十:美国企业所得税占税收总额比重的变化情况(1980—2011年)

数据来源:http://www.oecd.org/

美国的社会保障税总额整体呈不断增长的趋势,从1980年的1600亿美元增长到2008年最高时的9300亿美元,在2008年金融危机影响下,社保税有所下降,在2011年时为8500亿美元,其中雇主和雇员承担部分都是呈不断增加趋势,雇主从870亿增加到4900亿,雇员从670亿增长到3200亿。但是在2009年之后有一个新的趋势出现,那就是雇主承担的社保税将进一步增加,而雇员承担的部分呈下降趋势。

图十一:美国社会保障税的变化情况(1980—2011年)

数据来源:http://www.oecd.org/

从美国社保税占税收总额的比重看,总体保持稳定,1980年是比重为21.9%,2011年时为22.7%,基本上除在25%上下。当然我们可以预测,2008年之后,其比重可能会下降。雇主和雇员所占的比重在2008年以前相对稳定,雇主大致保持在13%左右,雇员基本除在10.5%左右,但是在2008年之后,雇主所占的比重将会越来越大,而雇员的比重将会逐渐下降。这表明在美国企业承担的社保税负将会越来越重,而雇员个人的税负将会减轻。

图十二:美国社会保障税占税收总额的变化情况(1980—2011年)

数据来源:http://www.oecd.org/

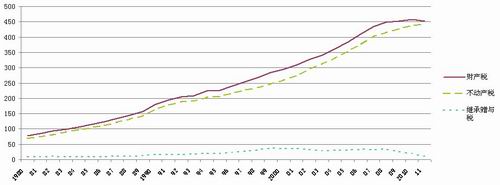

美国的财产税总额总体来说呈增长趋势,从1980年的770亿美元增加到2011年的4500亿美元。其中不动产税增长较快,1980年为680亿,到2011年时4400亿,继承、赠与税则只从84亿增加到98亿。我们可以看出,美国的财产税主要来源于不动产税,其在财产税中占的比重超过95%,而像继承税等则只占小部分。

图十三:美国财产税的变化情况(1980—2011年)

数据来源:http://www.oecd.org/

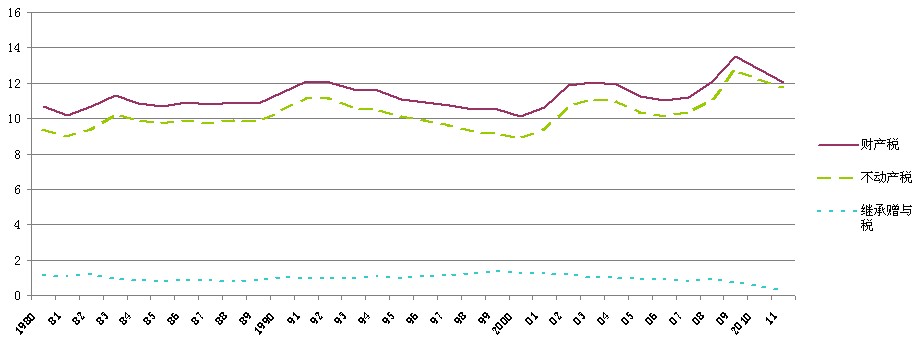

财产税在税收总额中所占的比重虽有上下波动,但总体具有较大的稳定性,在1980年仅为10.6%,2011年时为12%,其平均比重约为11%左右。不动产税从9.4%略微增加到11.7%,继承、赠与税则一直徘徊在1%左右。比较法国、英国、日本、美国,我们可以发现,每个国家财产税占税收总额的比重都在10%左右,而财产税并不是以增加税收为目的,其主要功能和作用是调节各阶层的收入。

图十四:美国财产税占税收总额比重的变化情况(1980—2011年)

数据来源:http://www.oecd.org/

1980至2011年间,美国的营业税收入一直保持稳步增长态势。1980年的税收总额为510亿美元,到2011年已增长至3030亿美元,32年间增长将近6倍。2008年到2009年税收总额有小幅下降,原因也是金融危机。在短暂下滑之后,又恢复了增长。

图十五:美国营业税的变化情况(1980—2011年)

数据来源:http://www.oecd.org/

虽然美国的营业税收总额在不断增长,但其占税收总额的比重却呈现出震荡上升的态势,在1980年,其所占比重约为7%,在1986年上涨至8%左右,在1986年至2000年,营业税比重总体来说虽略有下降,但总体保持稳定,在2000年比重为7.6%,随后在2003年上涨至其历史最高点8.4%,但其后又呈现下降态势,在2007年下降至7.8%。总得来说,美国的营业税及其占税收总额的比重都在不断增长,而且其比重保持相对稳定,基本上都在7%至8%的区间内波动。就其占税收总额的比重来看,营业税显然不是美国税收的主要来源。

图十六:美国营业税占税收总额比重的变化情况(1980—2011年)

数据来源:http://www.oecd.org/

通过以上的分析,我们可以看到美国财政收入在GDP中所占的平均比重达到了28%左右,税收的平均比重也达到了25%以上,总的来说美国的财政汲取能力还是相当强的,这也从总体上反映了美国国家能力的强大。

对比其他发达国家,我们可以发现在高福利的北欧国家,其财政收入一般都占到了国内生产总值的60%左右,税收收入也基本都在40%以上,即使是英国、法国、德国等国家,税收占GDP的比重也都在35%以上。这样来看的话,美国的国家能力在所有发达国家中也只能算是中下游水平。反观中国,截止到2012年,我国财政收入占国内生产总值的比重为22.6%,税收占GDP的比重则约为19%。相比于美国和其他发达国家,我国税收总额占GDP比重相对偏低,OECD国家税收总额比重一般都在31%以上,法国甚至在40%以上。所以,我国税收总额较发达国家还有一定的差距。与此相对应的是,以财政汲取能力为基础的国家能力必然要弱于发达国家。我们也许可以这样说,相比于发达国家,在中国发展过程中出现的许多问题,一方面是来源于国家治理技术的差距,另一方面来源于以财政汲取能力为基础的国家能力相对较弱。

小结

政府与社会、政府与个人的关系,是当今各种包括政治的、经济的、社会的理论关注而的焦点,也是争论的焦点。政府与社会、个人的关系,说到底是权力与权利的关系,到底是权利对抗权力,还是权力保护权利?霍尔姆斯在《权利的成本——为什么自由依赖于税》一书中,从现实主义的角度给出了明确的答案,权利的实现离不开权力的保护。他认为,权利要想真正成为法律赋予的权利,必须是司法上可执行的。权利不是需要政府撒手,而是需要政府积极的保护。政府若想积极提供这种保护,必须依赖充足可供支配的资金,也就是说贫困、软弱无能的政府无法切实地实施权利。[4]有权有效的政府建立在税收的基础之上,财政汲取能力强的政府,在某种程度上来说也就能够更好地保护社会与公民的权利,这也就是为什么权利、自由有赖于税的原因了。

汉密尔顿在《联邦论》中的五连问,今天仍值得我们深思:“一个总是得到一半供应、不断叫穷的政府,如何能够实现建立政府的目的,如何能保障进步繁荣,如何能支撑社会声望?政府怎么才能做到有权有效,才能保持稳定,才能享有尊严和信用,才能享有国内民心,才能享有国外尊重?政府的施政,如何才能摆脱一连串的拆东墙补西墙,处处无能,处处丢脸,才能显现一副新姿态?到了未来,政府如何才能避免总是因为眼前一时之需,频频牺牲长远前途?政府如何才能实现公益的宏图远志?”[5]

[1] 后来,王绍光教授在蒂利、派伊、宾德和格鲁等人研究基础上,强调了十种国家基础能力,即,强制——对外维护政权和领土完整,对内维护社会秩序;汲取——动员和调度社会资源,建立现代公共财政,从资金上保证国家各项机制的正常运作;濡化——培育与巩固以国家认同和公民平等为特征的社会核心价值;统领——对国家工作人员和国家机关加以规范和限制,使国家工作人员尽职、廉洁,使整个国家及其统一协调;再分配——降低各类社会风险,维护社会稳定和分配正义;监管——为了保护人和自然,规范和限制市场和社会;吸纳——将民众参与纳入制度化轨道的能力;整合——协调不同利益、形成公共政策的能力;学习-适应——面对环境变化等因素造成对种种不确定性时,发现和纠正现有缺陷,接受新信息,学习新知识,尝试新方法,应对新挑战,改进制度运作的能力;以及欧树军所研究的认证——收集、识别和确认自然人和法人的基本事实。参见欧树军:《“治理体制化的思想误区”》,《文化纵横》2012年6月。

[2] 汉密尔顿、麦迪逊、杰伊著,尹宣译:《联邦论》,译林出版社2010年第1版,第214页。

[3] 同上,第195页。

[4] 【美】霍尔姆斯、桑斯坦著,毕竞悦 译:《权利的成本》,北京大学出版社2004年,第1-2页。

[5] 【美】汉密尔顿、麦迪逊、杰伊著,尹宣 译:《联邦论》,译林出版社2010年,第198页。

相关文章

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号