这事说来话长。

今年1月,中国外汇储备跌破3万亿。

然后外汇储备连续8个月持续回升

但是,奇怪的是结售汇一直是逆差,外汇占款一直下降,直到9月份结售汇才转为顺差(19亿人民币,3亿美元),停止下降。

国家外汇管理局统计数据显示,2017年9月,银行结汇10238亿元人民币(等值1560亿美元),售汇10218亿元人民币(等值1557亿美元),结售汇顺差19亿元人民币(等值3亿美元)。其中,银行代客结汇9743亿元人民币,售汇9525亿元人民币,结售汇顺差218亿元人民币;银行自身结汇494亿元人民币,售汇693亿元人民币,结售汇逆差199亿元人民币。同期,银行代客远期结汇签约1332亿元人民币,远期售汇签约1827亿元人民币,远期净售汇495亿元人民币。截至本月末,远期累计未到期结汇2223亿元人民币,未到期售汇7512亿元人民币,未到期净售汇5289亿元人民币;未到期期权Delta净敞口-3751亿元人民币。

中国人民银行公布的外汇占款数据显示,9月外汇占款余额增加8.5亿元,至21.5万亿元人民币(6.6465, -0.0032, -0.05%),为2015年10月以来首次上升。

终于出现了3亿美元的结售汇顺差,外管局高兴得不得了,喜极而泣。

然后,一通吹牛逼。

第三,政策组合收效,人民币贬值预期逆转。2016年以来,美元加息预期渐浓,中国企业走出去加速,大规模海外并购频发,人民币持续承受贬值压力。而今年以来, 一方面,中国政府通过“债券通”加快了债券市场开放,支持境内机构跨境融资,扩大资金流入;另一方面,通过跨境业务的真实性审核,严控房地产、酒店、影城、体育俱乐部等领域的非理性对外投资,等加强资本流出的管理。 5月26日,央行在人民币中间价报价机制中引入“逆周期因子”,提升了报价机制规则性,并能更好的在汇率中反映宏观经济基本面的情况。这一系列政策组合扭转了市场对于人民币持续走弱的预期,人民币持续贬值的压力得到逐步地释放和缓解。

人得意的时候,就容易忘形,一旦忘形就容易说出真话。

这就出现一个问题,既然1-8月份购汇一直压到结汇,直到9月份用逆周期因子洗劫了出口企业,才勉强出现了结汇超过购汇,外汇占款下降,那么外汇储备怎么上升的呢?

通俗地说,你一直入不敷出,自己的钱越来越少,可是你口袋里的现钞越来越多?

这是怎么回事?

于是,就有人怀疑央行、外管局、财政部和大型央企(尤其是金融央企)在“卫国发债”。用发债借来的外汇,补充外汇储备。

这事,有记者直接问过。

彭博新闻社记者:现在我们看到中国企业的短期外债水平有所上升,请问外汇局对此是否感到担忧?您认为这会带来什么样的风险?外汇局是否会采取相关的措施来应对这样的风险?

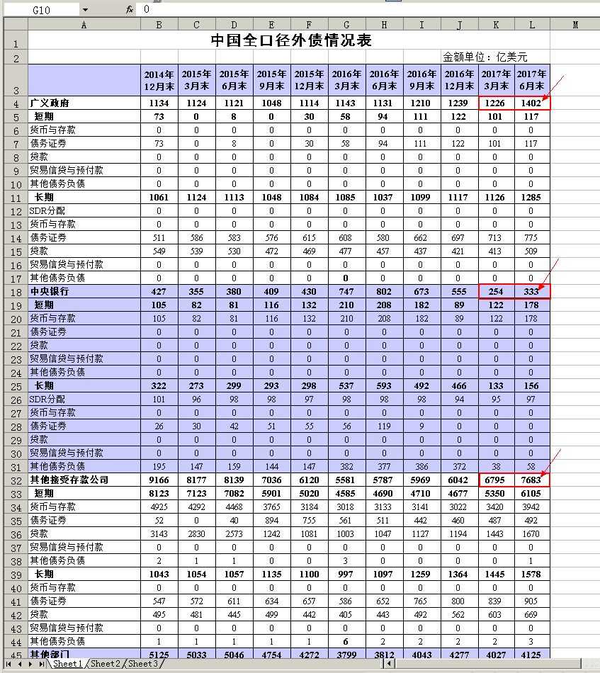

王春英:当前我国外债处于平稳增长时期。截至2017年一季度末,我国全口径外债余额1.44万亿美元,较2016年末增加171亿美元,增幅为1.2%。外债总规模持续4个季度稳步增长。

从外债水平和相关衡量指标看,目前我国外债风险总体可控。

第一,近一段时期我国全口径外债规模持续回升,但远未达到近年来的较高水平。2014年末,我国全口径外债余额1.78万亿美元,随后开始回落,截至2016年一季度末降至1.33万亿美元,这是全口径外债统计以来的历史最低水平。目前的1.44万亿美元比历史低位提升了1063亿美元,但仍比2014年末的较高水平低3400多亿美元。从外债期限结构看,中长期外债的变化相对稳定,今年一季度末中长期外债余额比2014年末高出397亿美元;短期外债有所波动的,今年一季度末短期外债余额较上年末增加455亿美元,主要是银行吸收的货币和存款增加,但比2014年末余额仍低3818亿美元。外债资金正常合规流动,有助于服务实体经济发展。我们认为,观察一个经济数据或者金融指标的变化,还是应该从更长的时期来看,从绝对值、相对值等角度评估它处于什么样的水平,当前我国短期外债的绝对规模还是明显低于历史高位的。

第二,衡量我国外债风险的主要指标均在国际警戒标准之内。2016年末,我国负债率,即外债余额/GDP,为13%,国际公认安全线是20%;债务率,即外债余额/货物和服务出口收入,为65%,国际公认安全线是100%;偿债率,即外债还本付息/货物和服务出口收入,为6%,国际安全线是20%;短期外债和外汇储备比为29%,国际公认的安全线是100%。

未来,我国将继续完善宏观审慎框架下的外债和资本流动管理体系,在促进跨境投融资便利化的同时,加强事中事后监测分析,防范外债风险,维护国家经济金融安全。谢谢。

女司长顾左右言他,最终也没说到底有没有传说中的“卫国发债”行为。

不过,按照的IMF的游戏规则,外管局要定期公开债务情况。

很明显,1-6月份,中国的外债总额增加了1421亿。

同期的外储增加了,568+18(亿)=586亿美元。至少发了1500亿的债,守住了3万亿,搞出一个外汇储备8月连升。

这就是为什么结售汇一直是逆差,但是外汇储备一直上升的原因。

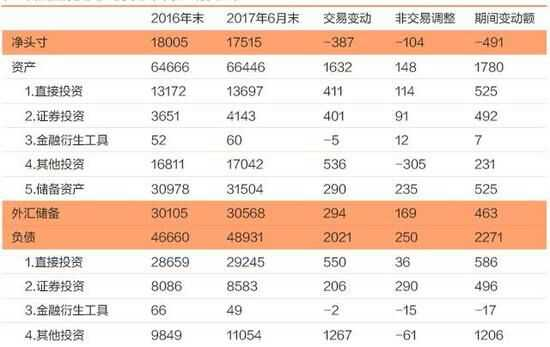

从国际投资净头寸的角度看,至少截至到6月底,还是下跌的。从18005亿下跌到17515亿。

通俗地不太严谨地打个比方,你账户的余额要跌破30000,于是你借了1500的债,最后你的流动资金是30600。同期,属于你自己的净资产,或者说所有者权益,从18000下跌到17500。

流动资金增加了,实际是你借来的。

这事没有到此打住。

外管局、财政部这么搞,国际敌对势力,当然看在眼里。趁你病,要你命,这是国际通行的游戏规则。

于是,就有了评级机构降级。谁都明白,评级机构,无非是华尔街的传声筒。

降级这事,去年就干过一次。

截至目前,今年先后降了两次,五月一次,九月一次。

穆迪将中国评级从Aa3下调至A1,展望从负面调整为稳定(完整报告)

财政部当然怒了,去年是楼继伟不CARE,今年是新华社和财政部直接怼:

新华社:标普下调我国主权评级 中国不必削足适履 - 华尔街见闻

还有更狠的,要处罚国际评级机构。不过,不知道央行、外管局、财政部、证监会,怎么处罚美国的评级机构。

为甚财政部这么怒呢?因为评级机构下降,直接增加国有大型银行在海外的融资成本,换句话说,这些银行降级以后,借钱的利息上调了。

标普在本月21日将中国主权信用评级由AA-下调为A+,展望由负面调整至稳定。与国家主权信用挂钩的国家开发银行、中国进出口银行、中国农业发展银行的评级也被由“AA-”下调至“A+”,展望由负面上调至稳定。同时,标普还调降了星展中国、恒生中国及汇丰中国3家外资银行的信用评级,认为如果内地主权债违约,上述三大银行也难独善其身。

当然,不止它们,所有中国企业海外融资的成本都将上升,这显然将直接危害卫国发债的大计。

在国内资金过剩,热钱暴走,在楼市、大宗、P2P、现金贷,四处乱窜的时代,必须大量吸引境外金融资本,或者说,借入外汇才能维持本币稳定,这似乎很荒谬,却是现实。

说到底,还是要去华尔街控制的市场借美元,而且成本还不能太高。评级下降,直接推高融资成本,这是不能承受的。

于是,就有了财政部怒怼华尔街。

事情显然不会到此为止。

央行、外管局、财政部,做人民币和美元的游戏,其实都是在华尔街的平台上操作,华尔街显然掌握更多后台内幕。现在不完全拆台,如果不是为了联手获得更大的利益,就是为了等待时机,让事情进一步向有利于华尔街的方向发展。

那时再一击必杀,或者,要挟更高的价码。

下一步怎么来,走着瞧。

截至目前,这次发债行为,还有大众看不到很多细节,比如资金来源,主要买家。在某种意义上,完全有可能与外汇储备8连胜,是一样的操作。

财政部现在洋洋得意,未免高兴地太早。

如果认为华尔街会到此为止,未免图样图森破图乃义务。

另外,说点题外话:

华尔街与央行是有合作的,比如9月初,央行动用逆周期因子,大摩也投身其中,太平洋两岸联手抄中国出口企业的家:

考虑到中国的经管肉食者大多在美国受教育、有华尔街从业经历,这并不稀奇。

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号