房地产商们,都在谈至暗时刻了。

哪怕在八月份,一切都还看上去很好,我上花样年的官网,看了下他们的中报,原样搬来:

2021年上半年,花样年实现合同销售金额281.2亿元,同比增长60.6%;总收入109.5亿元,同比增长18.5%,呈现良好增长势头;

净利润增长9.5%至3.03亿元,归属母公司净利润1.53亿元,同比增长58.7%;净负债率74.8%,维持于健康水平,整体财务状况稳健;

总规划土地储备3,843万平方米。得益于优质增长及良好财务,花样年在2021年上半年地产百强榜单中排名67名,较2020年上半年提升2个名次。

非常好的数据,但突然之间,就来了这一出:

10月4日花样“雷”被引爆,花样年发布公告称,公司本应在10月4日付款的2.06亿美元(约合人民币13亿元)的票据未能如期支付。

一般来说,不到山穷水尽,不会欠美元债,这不仅是企业的面子,也是国家的面子。

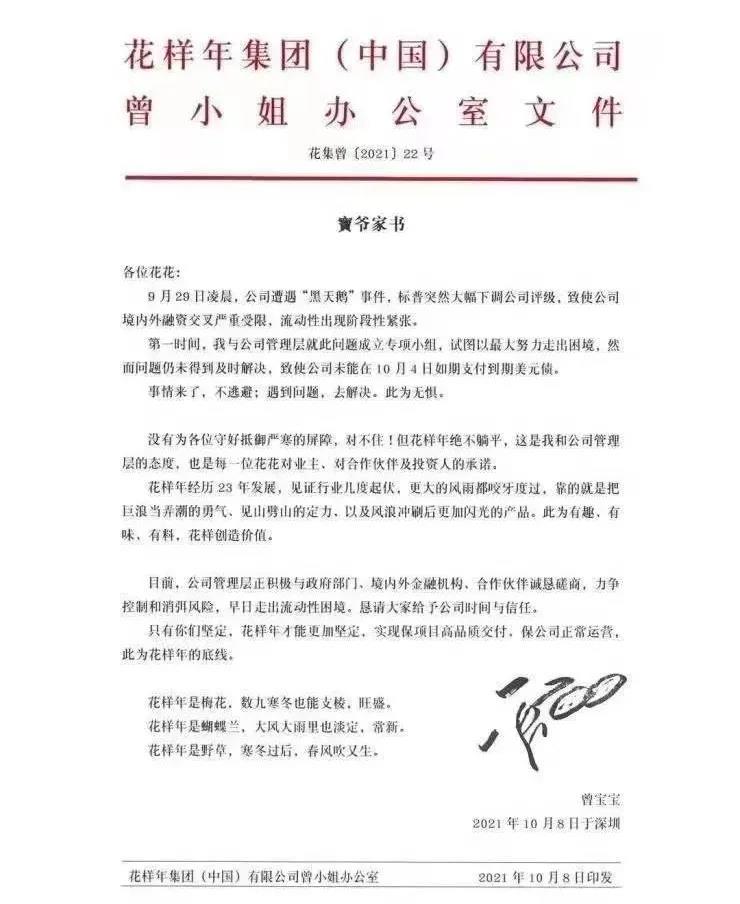

接着,创始人“宝爷”就发了个公告,不知道宝爷是who的,我们还是说拜拜吧:

总体来说,公告比较诚恳,但存在一个因果倒置的问题。花样年不是因为标普降低评级而遭遇流动性风险,而是因为流动性风险被标普降低了评级。如果一个公司仅仅因为融资出了问题就会遭遇大风险,那么只能说明他本来就在风险之中了。

花样年只是房地产界的一个小样本,小样本说明的是,大环境真的变了。这个大环境,包括很多东西,不仅仅指融资环境的问题。

其实,负债并不是个坏事,昨天跟朋友聊天,他说没想到他们贵阳地方债比例那么高。我说你就感谢你们地方zf吧,不借债,债贵州拿什么来投资?成本那么高的地方,按照收益率来投就没人投了。

这几十年,大规模建设在金融层面靠两样东西推动,一是m0端的出口赚取的外汇,按比值发出人民币;二是在m2端的资产估值,由信贷推动。

所以,很多房地产商,造的不是房子,而是抵押物。从这个层面看,大房地产商这几年造的房子基本都不能碰——既然是造抵押物,那就要图快,还讲什么品质?

不借钱,修得起这个?

没有资产端抵押品的不断增值,就没有如火如荼的建设高潮。无利不起早,没有钱挣,躺平不香么?

但是,资产端的无限膨胀会带来严重的问题和后果,那就是劳动力一再贬值后,对多数已经有资产但依旧靠劳动力吃饭的人来说,理性的选择肯定是:

这里边没有意识形态,并非有意识的“非暴力不合作”,而是完全基于理性的经济人选择,这才是最可怕的地方。除非把人的理性都消灭,否则躺下不可避免。

为了防止这种现象,加上资产端的膨胀也几乎到达极限,各种调控手段齐出也就不奇怪了。从三道红线开始,整个房地产逻辑都变了。逻辑变化后,负债就是事了。

先有恒大还不出钱,再有花样违约,此外,据传平安行将蓝光监管户里的钱,划走还贷先,各种矛盾并发,也是题中应有之意。中立态度赞一下平安,完全get到了“手慢无”的秘传心法。

所以,花样年的问题,不是某间公司的问题,而是整个大势的问题。

昨天,大陆最高地魔都居然也有了这样的消息:上海土地市场网挂出《关于终止松江区永丰街道SJC10011单元H17-02、H17-07号等地块出让活动的通知》(简称“《通知》”),宣布终止7幅宅地的出让,占比此次集中供地27幅土地的25.9%。这些地块分别位于松江区、奉贤区、崇明区、金山区、宝山区等5个郊区地段。

拜托,这是魔都呀,逼格最高的地方,你跟我说地要流拍?没搞错,确实是魔都,这就是大势的力量。当然,这些都是郊区,核心地段还是没问题的。地方zf的衣食父母就是土地财政,这一块如果缺掉,用什么去补就是经济转型的大方向了。

税收不可能实现那么高的增长,如果收入减少那么开支也将同步减少,而减少开支会让几乎所有人都感到痛苦。

或者,迟早还是要从床底拿出这只夜壶?走一步看一步吧。

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号