近期,郑州高新区“永威金桥西棠”住宅项目暴雷,“烂尾楼”事件再次引发群众讨论。由于该项目附近有四所大学环绕,众多高校职工纷纷在该区域购房,该项目因其高学历而备受瞩目。据称,入住该区域住户中有72名博士、320名硕士,本科及以上学历超过80%,20%的业主享受郑州人才补贴。

可惜,学历再高,顶不住开放商的手腕高;呼声再大,顶不住权力的能量大。即便是高学历人群,在市场经济的洪流中也难免享受一次所谓的“市场失灵”的待遇。

资本家没有钱再和这些草民们玩耍了。金桥和永威两家开发商合力建设“西棠”项目,然而使用的建设款却出自总包施工方。总包施工方贷款上班,却被两家开放商空手套白狼。资本的运作总是循着利润的臭味不断投机。一个“西棠”项目还不足以喂饱金桥,另一个“北龙湖”又开始了新一轮空手套白狼。一批资金,两地用法。由于开发“北龙湖”项目的需要,“西棠”项目的资金被尽数抽走,留下了毫无收益的总包施工方。于是,总包施工方自然而然的停止了一切工作,“烂尾楼”出现了。草民们如果想发泄,就去网络上骂两句吧,毕竟骂两句并不会让资本家们掉几块钱。

事实上,2022年是一个多事之秋,对于房地产企业来说更是如此。永威与金桥的“烂尾楼”事件仅仅是一个缩影。在资本寒冬、经济萧条的大背景下,连市场经济规律本身都需要如履薄冰,如临深渊。

何谓“烂尾楼”?该名词本身并无一个确切的定义。群众通常把那些已经具备完整的工程手续和各项批示的房地产开发项目,在开工之后却因种种原因而无法完工的半成品楼房,称呼为“烂尾楼”。

导致一个楼盘在手续齐全并开工之后却无法竣工的原因有许多,比如质量问题:开发商在组织建造的过程中偷工减料,导致建筑无法达到安全质量要求,进而无法竣工;比如产权问题;比如政策问题。然而其中最重要的问题却是:资金问题,或者说是债务问题。资金链断裂是各种房企无法按约完成楼盘建设的主要原因。

根据克尔瑞地产研究的报告,郑州市2021年的烂尾楼占总成交量的比例为全国第一;未交付问题项目总面积为全国第四;总套数为全国第二。在全部二线城市中,郑州市的烂尾楼现象可谓首屈一指,能与之相媲美的也只有长沙、重庆、武汉三城。

房地产开放周期本身相对较长,通常必经“拿地——开工——预售——竣工”四大环节,整个流程通常在2-4年左右。部分头部房企为了缩短时间,加快资本周转速度,赚取更多利润,可以将该过程缩短至1年甚至更少。在整个开发周期过程中,房企一直处于较高负债的状态下。

(中国房企资产负债率走势图[1])

在较高负债的前提下,房企获得资金来源的渠道却在不断收紧。2020年8月20日,住建部、中国人民银行联合召开重点房地产企业座谈会,出台著名的“三条红线”监管政策。“三条红线”要求:

1. 在剔除预收款后,房企的资产负债率应当小于70%; [2]

2. 净负债率小于100%; [3]

3. 现金短债比大于1。 [4]

三条红线的核心目的是降低房企的负债率、提高还贷能力,同时保证一定的资金流动性。该政策进一步将房企划分为“红橙黄绿”四个档次:

1. “红档”企业被要求有息负债规模不能高于现有水平;

2. “橙档”企业有息负债年增速不得超过5%;

3. “黄档”企业不得超过10%;

4. “绿档”企业不得超过15%。

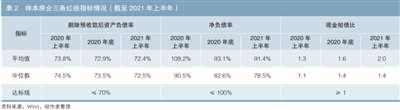

按照监管要求,从2021年1月1日起,房企进入降杠杆测试期,要求在2023年底实现所有房企达标。截止2021年上半年,达标率只能说差强人意。

(74家样本房企数据情况[5])

在三项指标中,最困难的就是降低“剔除预收款后的资产负债率”。2021年恒大暴雷事件就可见一斑。

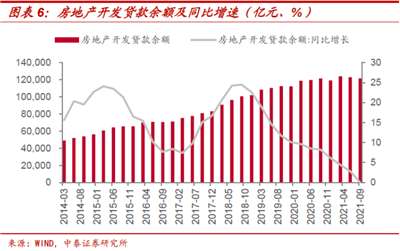

在“三条红线”之外,房企的融资难度也持续加大。由于商业银行提高了房企获取开发贷的准入标准,放弃或银行贷款增速有所放缓。2020年12月,商业银行开始实行房地产贷款集中度管理和重点房企融资管理。截止2021年,房企开发贷增速趋近于0%。

[6]

在政策收紧的背景下,新冠疫情导致的整体经济发展速度下行更是雪上加霜。中小房企获取资金的渠道进一步收缩,同时意味着中小房企获取充足资金的成本进一步提高,更意味着资金链断裂的风险进一步加剧。

在这样的背景下,郑州“永威金桥西棠”项目出现“烂尾”不是一个不能理解的事情。

从1992年南方谈话、1994年分税制改革和1998年房改开始,房地产一直成为人们津津乐道的名词。它几乎撑起了中国城市化进程的一片天,为中国经济腾飞做出了卓越的贡献。可是当我们每每聊起这个话题的时候,似乎却总是忽略或模糊了它的主语,为谁创造了腾飞的机遇?为那些在工地上添砖加瓦的工人?为那些在格子间熬夜加班的青年?为那些在夜晚灯红酒绿之下跑腿的服务业工人?还是为了那些坐在昂贵的写字楼里俯视世界的衣冠楚楚之辈?这个问题再也不会由当时做出这一系列“伟大决定”的人们来回答。在整个“西棠”项目的维权行动中,只有业主们有组织的团结、分工、抗议,让这一片寒冬见到了“一丝”希望,这一丝希望就是正处在萌芽状态中的“斗争”。

如今,房地产行业走向了一个看似矛盾的局面:调控收紧则导致房企暴雷,放开过热则导致泡沫风险。于是,“不跌不涨”或“不跌慢涨”似乎成为一个合理的选择。

真的吗?

有时候,经历一些多少年都难遇的历史性大事件确实能让人长见识、悟道理、理解世界。

注释:

[1] 数据来源:国家统计局

[2] 剔除预收款后的资产负债率 =(总负债- 预收账款 -合同负债)/(总资产 -预收账款 -合同负债)

[3] 净负债率 =(有息负债 - 货币资金)/ 净资产

[4] 现金短债比 = 货币资金 / 短期有息债务

[5] 王博、李艳军:《“三条红线”债务限制政策下房企经营行为的变化》,载于《债券》2021年第11期,第64页。

[6] 新浪网. 房企融资全解析。

「 支持!」

WYZXWK.COM

WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅网刊微信公众号